2022年07月08日

不動産投資ローン|資産を増やし収益最大化をはかるための借入のコツ

不動産投資が初めての場合、ローンに対してさまざまな不安や疑問を抱くのではないでしょうか。

収益性の高い不動産を購入できても、ローンの借り入れに失敗すると、経営が苦しくなる可能性があります。

不動産投資を安全に行うために、不動産投資ローンについての知識を深めておくことが大切です。

今回は、不動産投資ローンを借り入れる際のポイントやメリット・デメリットなどを解説していきます。

不動産投資ローンに対する不安や疑問を解消して、安全に不動産投資をはじめましょう。

↓↓大吉のお客様事例はコチラ↓↓

目次

不動産投資ローンとは?

不動産投資ローンとは、「第三者に賃貸するための不動産の購入を目的」としたローンです。

よく比較される住宅ローンは、自己居住用の不動産を購入するためのローンになります。

不動産投資ローンと住宅ローンは同じ不動産を購入するためのローンですが、購入する目的が異なります。

不動産投資ローンと住宅ローンの違いについては、以下の記事で解説しているので興味がある人はをご覧ください。

不動産投資ローンを借り入れる際のポイント

不動産投資ローンを借り入れる際、借り入れ条件によって返済の負担が大きく異なります。

それでは、借り入れる際に注目するべきポイントを解説していきましょう。

金利の種類

不動産投資ローンの金利には、変動金利と固定金利があります。

金利の種類によって、相場やメリット・デメリットが異なるため、事前に確認しておくことが大切です。

変動金利は、市場の影響で変動するタイプの金利です。

金利の相場は固定金利よりも低くなっていますが、その分、途中で金利が上昇するリスクがあります。

また、変動金利に一定期間、固定金利の特約を付けた「固定金利期間特約付変動型」というタイプもあります。

この特約は、3年、5年など一定期間は固定金利が適用され、一定期間終了後は変動金利となるタイプです。

固定金利は、返済期間中の金利が一定です。

金利が固定されているため資金計画を立てやすいというメリットがありますが、変動金利よりも金利の相場が高くなります。

住宅ローンではフラット35を利用できるため、35年などの長期固定金利で借り入れるケースがありますが、不動産投資ローンでは変動金利で借り入れるケースがほとんどです。

各種手数料

不動産投資ローンを借り入れる際、事務手数料がかかります。

事務手数料は、借入額に一定の割合をかけて計算するケースが多く、借入額が大きいほど手数料も高額になるため注意が必要です。

例えば、オリックス銀行では借入額の2.2%が事務手数料となっていて、5,000万円の借入をした場合の事務手数料は110万円です。(参考元:不動産投資ローン | オリックス銀行 )

また、保証料や繰り上げ返済の手数料にも注意が必要です。

金融機関が保証会社を利用する場合、保証会社に対して保証料がかかります。

ただし、保証料は金融機関が負担するケースもあるので、ケースバイケースです。

契約者が保証料を負担する場合、一括で支払う方法または金利に上乗せする方法があるので、事前に支払方法を確認しておきましょう。

繰り上げ返済をする際の違約金も、金融機関によって条件が異なります。

繰り上げ返済の手数料は、元金金額に対して〇%で設定され、借入日から繰り上げ返済をする日までの期間によって割合が異なります。

契約者の繰り上げ返済は、金融機関側からすると利息の収入が減るためマイナスです。

そのため、借り入れている期間が短いほど手数料が高くなる仕組みです。

融資金額

不動産投資ローンは金利が高いため、資金計画をしっかり立てずに借り入れると経営が苦しくなるリスクがあります。

融資金額を決める際は、不動産を購入した後のことも考えることが大切です。

また、「自分の年収ではいくら融資を受けられるのか」「年収がいくらなら不動産投資ローンを借りられるのか」気になる人は多いでしょう。

不動産投資ローンの審査は個人の属性と物件の収益性によって判断され、審査の基準は金融機関によって異なります。

そのため、「いくらの融資を受けられるか」は、年収だけでなく担保となる不動産や用意できる頭金の金額、個人の資産背景などさまざまな条件によって変わります。

各金融機関の融資条件は市況や社会情勢によっても変わり、一般的に市況がよくないときに条件が厳しくなる傾向です。

コロナによる不況で、今後、融資が厳しくなる可能性もあるため、頭金を多めに用意しておくと融資を受けられる可能性も上がるでしょう。

ちなみに、不動産投資ローンを借り入れる際の頭金の目安は以下の通りです。

・年収500万以上:物件価格×10%~

・年収700万以上:物件価格×0%~

ただし、上記はあくまでも目安です。年収700万以上でも条件によっては頭金が必要になったり、年収500万以下でも頭金が多ければ不動産投資ローンで融資を受けられる可能性があります。

返済方法

不動産投資ローンの返済方法には、元利均等と元本均等があります。

元利均等は、毎月一定額を返済していく方法です。返済当初は返済額に占める利息の割合が高いため、元本が減るのに時間がかかります。

元金均等は、毎月支払う元本を一定で返済していく方法です。元利均等よりも元本の減りが早くなりますが、返済当初の月額の負担が大きくなります。

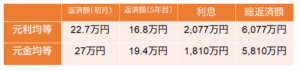

以下の表は、借入額4,000万円、返済期間30年、金利3%で不動産投資ローンを借り入れた場合の返済額を比較したものです。

元利均等は、初月以外の返済額がずっと16.8万円となり、元金均等は初月が最も高く、だんだん返済の負担が減っていきます。

最終的な利息の負担が大きい返済方法は、元利均等です。上記のシミュレーションでは、返済方法によって利息の負担が200万円以上も差がありました。

利息は元本に対してかかるため、元本の減りが遅い元利均等の方が利息の負担が大きくなります。

最新の融資状況は以下の記事でまとめているので、興味がある人はご覧ください。

不動産投資でローンを借り入れるメリット

ローンの手数料や利息の負担を考えると、手持ち資金の中で投資をした方がいいのではないか…と感じる人もいるでしょう。

ローンを借り入れるべきかどうか迷っている人は、不動産投資でローンを借り入れるメリットを確認してみてくださいね。

レバレッジを効かせられる

ローンを活用して少ない投資金額で投資効果を上げ、高い収益を得ることをレバレッジ効果と言います。

ローンを借り入れるには手数料や利息を支払う必要があるため、手持ち資金のみで不動産投資を行いたい人もいるでしょう。

しかし、手持ち資金とローンを併せて、より収益性の高い物件を購入すれば、レバレッジを効かせて高い収益を得られる可能性があります。

手元に資金を残せる

不動産投資では、突発的な修繕でお金が必要になったり、急な退去で賃料収入が減ることもあります。

手元に資金を残しておけば、急な出費や収入減にも備えられるでしょう。

生命保険としての役割がある

不動産投資ローンを組む際、団信に加入するケースがほとんどです。

団信に加入していれば、契約者が万が一亡くなった場合でも家族に資産を残すことが可能です。

不動産投資ローンを借り入れるデメリット

それでは、メリットと併せてデメリットも確認しておきましょう。

利息が発生する

先述の通り、利息は元本に対して発生するため、借入額が大きく、借入期間が長期間になるほど負担が大きくなる仕組みです。

不動産投資ローンは住宅ローンよりも高い金利で設定されており、利息だけで1,000万円以上になるケースも珍しくありません。

不動産に抵当権が設定される

不動産投資ローンを借り入れる際、購入する不動産に抵当権が設定されます。

金融機関が抵当権を設定することで、万が一返済が滞ったときに競売にかける権利を持ちます。

抵当権は、ローンを完済しなければ外すことができない点に注意が必要です。

将来、ローンが残っている状態で売却したいと思っても、残債よりも売却価格が低い場合、残りを自己資金で賄う必要があります。

不動産投資に住宅ローンの利用はNG!バレるとどうなる?

「不動産投資ローンの金利が高いなら、金利の低い住宅ローンを利用すればいいのでは?」と考える人もいるでしょう。

しかし、住宅ローンを投資用の不動産のために利用することは絶対やってはいけません。

冒頭で解説した通り、不動産投資ローンは第三者に賃貸するための不動産、住宅ローンは自己居住用の不動産が対象となり、目的が異なります。

また、住宅ローンの返済原資は給料ですが、不動産投資ローンの返済原資は家賃収入です。

給料は基本的に毎月一定額入りますが、家賃収入は0になるリスクがあります。

金融機関にとってのリスクが異なるため、金融機関の許可なく投資用の不動産のために住宅ローンを借り入れることはNGとなっています。

バレるとどうなる?

もしも、住宅ローンを投資用の不動産に利用していることがバレた場合、金融機関との契約違反で一括返済を求められる可能性があります。

また、金融機関に嘘をついて借り入れていることになり、金融機関との関係が悪化する可能性もあります。

将来、返済に困ったときに返済計画の見直しに応じてもらえなくなる、事業を拡大する際に追加融資を受けられないリスクがあるため注意が必要です。

まとめ

不動産投資ローンの借り入れに失敗しないために、金利の種類、手数料、返済方法などを事前に確認し、できるだけ返済の負担が少ない方法を選択しましょう。

ローンを借り入れると手数料や利息の負担がありますが、その分、投資効果も大きくなる可能性があるので、ローンを上手に活用するのも選択肢の一つです。

これから不動産投資をはじめる予定の人には、以下の記事もおすすめです。

お問合せは

お問合せは