2022年03月26日

不動産投資ローンと住宅ローンの違い|借りる順番・投資用で購入可?

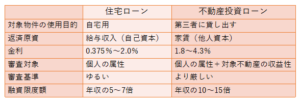

不動産投資ローンと住宅ローンの違いは?

不動産投資物件を住宅ローンで購入することはできるの?

不動産投資ローンは、家賃収入、収益目的で購入する目的のローンで、住宅ローンは自宅を購入する目的のためのローンです。

2つのローンは目的がまったく違うものです。

この記事では、2つのローンの違いを詳しく解説していきます。

また、どちらを先に組むべきか、また住宅ローンを不動産投資目的で借りてはいけない理由などもまとめました。

もしあなたが今、不動産投資物件を検討していて、担当から住宅ローンを利用することをすすめられていたら一刻も早くその不動産会社と関わらないようにしてください。

では早速みていきましょう。

目次

不動産投資ローンと住宅ローンの違い

それでは不動産投資ローンと住宅ローンの違いを簡単に説明したいと思います。

表にまとめると以下のようになります。

住宅ローンは、「本人(またはその親族)が住むための自宅を購入することを目的」で借りるローンです。

対して、不動産投資ローンは、「第三者に賃すことで収益を得る投資用不動産を購入するため」に借りる事業用ローンです。

ちなみに住宅ローンで投資用不動産(収益物件)を購入することはできません。

それぞれの違いについてみていきましょう。

返済原資

住宅ローンと不動産投資ローンは、不動産の購入目的以外に、ローンの返済にあてるお金である「原資」が違います。

住宅ローンの返済するための原資は、会社員でいえば毎月の給料やボーナスといった「個人の収入」になります。

不動産投資ローンの原資は、毎月の家賃収入です。

金利

不動産投資ローンの金利の相場は、1.8~4.3%で、住宅ローンに比べると金利が高く設定されています。

理由は貸し倒れのリスクの差です。

住宅ローンの返済は「給与収入」であり本人に仕事がある限り大きく影響することはありません。

対する不動産投資ローンは「家賃」で返済します。

家賃収入は空室になったり、家賃が下がったりすると収益が悪化する可能性があり、リスクが高いので金利も高めに設定されています。

審査対象と審査基準

住宅ローンの審査対象は、個人の属性です。

主な項目は、年収、勤め先と勤続年数、金融資産(貯金額など)、借入金額(他で借入している場合)、過去の金融事故の有無などです。

不動産投資ローンは、上記の個人の属性の項目に加えて、既存で所有している投資物件とこれから購入する対象物件の収益性を見られます。

前述しましたが、不動産投資ローンの返済原資がそこからの「家賃収入」だからです。

対象不動産の立地、築年数、家賃相場や物件売買履歴などで、物件によって、融資を受けられるかどうか、また融資金額がいくらかを左右します。

そういったことから、住宅ローンと比べ不動産投資ローンは金利だけでなく、融資基準もより厳しくなります。

審査基準は金融機関によって違いますので、各金融機関の条件が知りたい方はこちらの記事も参考にしてみてください。

融資限度額

住宅ローンの場合は一般的に年収の5~7倍ですが、不動産投資ローンは年収の10~15倍で融資限度額が高いです。

不動産投資ローンは、個人に対するものではなく家賃収入といった事業収入に対する融資だからです。

融資限度額は、個人の属性と物件の収益性や既存の投資物件の運用成績、金融機関によって違いますが、年収700万円の方が1億円の借りいれをし、高いレバレッジ効果で資産を増やすことも可能です。

不動産投資ローンと住宅ローンどちらを先に組むべき

不動産投資ローンでは、審査基準で総借入額を見られます。

住宅ローンが先だった場合、不動産投資ローンの融資枠(借りられる額)が少なくなりますので、不動産投資ローンを積極的に組んで資産を増やしていく方は、住宅ローンは後にする方が多いです。

一般的に、しっかり収益が出るような物件を購入し、運用していれば、その収入も合算して審査されるので住宅ローンが借りれないといった可能性は低いです。

反対にいえば、物件がマイナス収支の場合、住宅ローンの審査で、年収がその分低く判断される可能性があります。

またワンルームマンション投資に限り、2020年4月にフラット35で制度改定され、基準が厳しくなり住宅ローンが組みにくくなっていますので注意してください(アパートは該当しません)

自宅をいずれ購入する予定の方は、あらかじめ担当者に伝えておくことをおすすめします。

基本的に住宅ローンを利用して不動産投資はできない

住宅ローンで投資用物件(収益物件)は基本的に購入できません。

遠方に転勤になり結果第三者に貸すことになったなどやむを得ない事情が認められたケースをのぞき、不動産投資目的での利用は契約違反です。

しかし前章で説明した通り、住宅ローンは金利が低く、審査基準も比較的ゆるいので偽装などをして借りるケースが多発しました。

中にはワンルームマンション業者が主体となって、フラット35で借入をするために虚偽の手引きをしていたことが発覚しています(前章でフラット35の規制の理由の一つ)

自宅用だと嘘をついて購入して、その事実が後で発覚した場合、金融機関から即一括返済を求められます。

その場合、何千万もの残債をすぐに用意しなくてはなりません。

投資用物件を売却しても残債がまだ残る場合や、最悪の場合期限までに売れなかったら自己破産の可能性もあります。

さらに、過失の有無によっては、悪質と判断されて詐欺罪で告訴されるケースもあります。

そして、今後その金融機関との取引は難しくなるでしょう。

「みんなやっているから」「ばれなければ大丈夫」と一時的な思いで大きな損失、後悔をしないようにしてください。

こうして住宅ローンの不正利用はバレる!

2019年に、住宅ローン「フラット35」で100件以上もの融資が不動産投資用に利用されていたことが住宅金融支援機構の調査で発覚したと発表されました。

住宅ローンの不正利用はどうやってばれるのでしょうか。

一つに金融機関から発送する郵便物は「転送不要」扱いで、たとえ本人が転送届を出して引っ越ししていたとしても、転送されずに金融機関に戻ってきます。

そこから調査に入りばれるケースが多いです。

地方銀行など地域密着型で融資を行う金融機関は、実際に訪問するなどして実態を確認することがあるそうです。

また、ある住宅ローンが不正利用だと発覚した場合、その不動産会社が融資した物件を全て調査され芋ずる式で発覚するということもあります。

「金融機関はそこまで調査するヒマがない」と悪質な不動産業者に言われて融資すすめられたケースもあるようですが、そんなことはありません。

各金融機関、不正を見極めるため調査を徹底しています。

リスクが高いことを知っていただきたいです。

住宅ローンで投資用物件を購入する方法

実は住宅ローンをつかって投資用物件を購入することが認められているケースがあります。

それは、「賃貸併用住宅」を購入する場合です。

本人居住用の自宅の床面積が全体の50%以上あれば住宅ローンの適用がうけられます。

不動産投資で収益をどんどんあげたい人には不向きですが、自宅を購入する人で賃貸部分の家賃収入をローンの足しにしたい人は金利の低い住宅ローンで購入するメリットがあるかと思います。

また、自宅用として購入し「転勤」などのために、第三者に貸し出すこともやむを得ない理由として認められるケースがあります。

どちらの場合も事前に金融機関に確認し、許可をとるようにしたほうが安全です。

まとめ

ここまでお読みいただきありがとうございました。不動産投資ローンと住宅ローンはまったく違う制度ということがおわかりいただけたと思います。

不動産投資をする際は、不動産投資ローンを利用することです。

弊社では多数の金融機関とお取引がありますので、現在の各金融機関の不動産投資ローン情報をお伝えすることが可能です。

これから始めたい方はぜひ一度大吉にご相談ください。

※Google検索で「不動産投資 融資状況」で1位の記事です。

常に最新情報をもとに随時更新しています。

※これから始める方向け!不動産投資は複数の不動産会社に相談しましょう。

相談する不動産会社の選び方を書きました。

お問合せは

お問合せは