2021年12月13日

不動産投資を成功へと導く「キャッシュフロー」経営を徹底解説!

不動産投資におけるキャッシュフローとは、家賃収入から経費やローンの返済額を差し引いた「手元に残るお金」です。

キャッシュフローを意識すると、不動産投資を長く安定して続けられる可能性が高くなります。

これから不動産投資を始める人も、すでに不動産投資を始めている人もキャッシュフローの考え方についてぜひ一度確認してみてくださいね。

今回は、キャッシュフローの基本的な情報から具体的な計算方法、キャッシュフローのマイナスを防ぐためのポイントまで徹底敵に解説します。

目次

不動産投資のキャッシュフローとは?

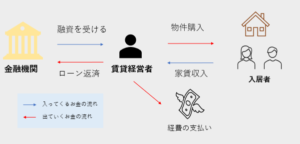

キャッシュフローを直訳すると「お金の流れ」を意味しますが、不動産投資におけるキャッシュフローとは、賃貸経営者の「手元に残るお金」です。

以下の図は、賃貸経営者のお金の流れを表しています。

金融機関から融資を受けて物件を購入し、入居者から得た家賃収入で経費の支払いやローンの返済をすると言った一連の流れで、手元に残ったお金がキャッシュフローになります。

金融機関へのローン返済を滞りなく行い、必要経費を家賃収入で賄うためにはキャッシュフローを意識することが大切です。

キャッシュフローが良い状態とは、賃貸経営を続けるのために必要な手持ち資金が充分にある状態になります。

一方、キャッシュフローが悪い状態とは、手持ち資金が不足していてプライベート資金から経費やローン返済を賄う必要がある状態、つまり、赤字経営の状態です。

この記事では、キャッシュフローの活用方法やシミュレーション、キャッシュフローのマイナスを防ぐポイントを解説していくので、気になるところをチェックしてみてくださいね。

不動産投資の必要経費については、以下の記事で解説しています。

不動産投資でキャッシュフローをためるメリット

不動産投資でキャッシュフローをためると、さまざまなメリットがあります。

ここでは、キャッシュフローをためるメリットの解説です。

必要経費をプライベート資金から賄う必要がない

不動産投資には、空室リスクや老朽化リスク、入居者の家賃滞納リスクなど複数のリスクがあります。

- 入居者が集まらず、空室が長期化する

- 入居者からのクレームで、大至急、設備の修理が必要

- 入居者の減収によって家賃滞納が発生した

賃貸経営が常に赤字の状態では、このような場合、必要経費をプライベート資金から賄わなければなりません。

生活を豊かにするために不動産投資を始めたのに、逆に生活が厳しくなってしまえば本末転倒です。

資金不足で金融機関へのローン返済が滞った場合、最終的に不動産を手放すことになるでしょう。

不動産投資を長く続けるためには、万が一のためにキャッシュフローをためておくことが大切です。

不動産投資のリスクについては以下の記事で解説しているので、こちらも併せてご覧ください。

売却価格が上がりやすい

キャッシュフローがたまるような物件は、売却時にも有利です。

家賃収入と必要経費のバランスが良く、安定した収益を見込める物件ということです。

不動産を売却する際、不動産会社からの査定額が高くなる可能性があるでしょう。

購入時だけでなく長期的にキャッシュフローがたまるように、空室対策や定期的なメンテナンス、設備投資などを通して物件の魅力を維持することが大切です。

事業拡大しやすくなる

事業拡大を計画している場合、金融機関からの融資が必要不可欠です。

キャッシュフローがたまっていると金融機関からの評価が高くなり、融資を受けやすくなります。

不動産投資といっても、実際に行うことは「不動産賃貸業」です。

金融機関は投資に対してではなく事業に対して融資を行うため、賃貸経営者として事業が成功していればプラスの評価につながります。

また、キャッシュフローが多くたまる物件ほど、頭金や初期費用など、次の収益物件を購入するための資金が早くたまります。

キャッシュフローが多くたまるほど、早く事業を拡大できるでしょう。

キャッシュフローの有効的な活用方法

キャッシュフローはためるだけでなく、安定した賃貸経営のために有効活用することも大切です。キャッシュフローの有効的な活用方法を紹介します。

空室時のローン返済

賃貸経営を長く続けていけば、必ず空室が発生します。しかし、空室が発生して家賃収入を得られなくても、ローンの返済は待ってくれません。

日頃からキャッシュフローをためておき、空室時のローン返済に役立てることも手です。

また、空室が生じた場合でも、慌てずに適切な対策を取ることが大切です。空室対策については以下の記事で解説しているので、興味がある人はご覧ください。

金利上昇時の借り換え・繰り上げ返済手数料

キャッシュフローは、金利上昇時の借り換えや繰り上げ返済にかかる手数料に利用できます。

ローンの金利には固定金利と変動金利がありますが、不動産投資でローンを借り入れる場合、変動金利が一般的です。

変動金利には、市場の影響を受けて金利が高くなるリスクがあります。

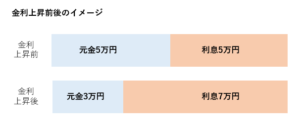

ただし、ローンの金利上昇には「5年ルール」というものがあり、金利上昇から実際に返済額に影響するのは5年後です。

そのため、元利均等返済の場合、金利上昇直後は返済額のうち利息の返済割合が上がり、元金の返済割合が下がります。

例えば、元利均等返済のローン返済額が10万円だとします。金利上昇前の返済額の内訳が元金5万円・利息5万円の場合、金利上昇後に元金3万円・利息7万円の割合となるイメージです。

金利上昇直後は返済額が変わらずに内訳が調整され、金利上昇から5年経つと、上昇分の返済額が増額される仕組みです。

それまでに低金利ローンへの借り換えや繰り上げ返済などで対策を取ることができますが、その際に事務手数料がかかります。すぐに対応できるように、ためていたキャッシュフローを使うことも手段の一つでしょう。

固定金利・変動金利とは?

| 固定金利 | 返済期間中の利率が一定の金利 |

| 変動金利 | 市場の影響を受けて利率が変動する金利 |

元利均等返済・元金均等とは?

| 元利均等返済 | 返済期間中、返済額が一定の支払い方法 |

| 元金均等返済 | 返済期間中、元金の支払い額が一定の支払い方法 |

修繕費・設備交換費用

修繕といっても、屋根や外壁など10年単位で修繕する大規模なものと、室内設備など使い方によっては小まめなメンテナンスが必要になるものがあります。

特にトイレ、給湯器、浴室など水回り設備は入居者から要望があればすぐに対応が必要です。夏や冬であれば、エアコンも早期対応が必要でしょう。

そのような緊急時に、ためていたキャッシュフローを使うことも選択肢の一つです。

不動産投資のキャッシュフローを計算する方法

ここでは、キャッシュフローの計算方法とシミュレーションによる具体例を解説します。

キャッシュフローの計算方法は以下の通りです。

キャッシュフロー=家賃収入-経費-ローン返済

キャッシュフローには、キャッシュインフロー(入ってくるお金)とキャッシュアウトフロー(出ていくお金)の2種類あり、キャッシュインフローからキャッシュアウトフローを差し引いた額が手元に残るお金です。

ただし、不動産投資におけるキャッシュフローは帳簿の金額をもとに計算しますが、帳簿をつける際、減価償却費という経費を計上します。

減価償却費とは、建物の価値が目減りする分を経費として計上するものです。実際に発生していなくても、帳簿上で経費として扱います。

減価償却費を経費として計上することで手元の資金と帳簿にずれが生じるため、以下のように税引き後利益に減価償却費を足すことで、キャッシュフローを計算します。

キャッシュフロー=税引き後利益+減価償却費-ローン返済元金

上記の計算でローンの返済元金のみを控除する理由は、ローンの利息分は経費として計上しているためです。

ローン利息分は、税引き後利益に含まれています。

減価償却費については以下の記事で解説しているので、興味がある人はご覧ください。

キャッシュフローのシミュレーション

キャッシュフローの具体例をシミュレーションで紹介します。

ただし、税金や経費、減価償却費等は個別の事情によって異なるため、あくまでも参考例としてご覧ください。

以下のシミュレーションでは、3,000万円の物件を購入し、年間の家賃収入252万円、経費の支払い63万円、ローンの返済144万円だった場合、107.2万円のキャッシュフローが出ていることを示しています。

キャッシュフローの具体例(年間) シミュレーションの条件詳細は以下の通りです。

シミュレーションの条件詳細は以下の通りです。

<物件>

物件購入価格:3,000万円(土地2,000万円 建物1,000万円)

頭金:600万円

家賃収入:年間252万円

※満室と仮定。

減価償却費:100万円×10年

※償却期間10年と仮定。

※建物の構造や築年数によって異なります。

<融資>

借入金額:2,400万円

借入期間:20年

金利(元利均等返済):2%

年間ローン返済額:144万円

返済総額:2,880万

<概算経費>

年間63万円

※家賃収入×25%と仮定

<税金>

所得税・住民税:37.8万円

※所得税10%、住民税10%と仮定。簡略化のため、各種控除は考慮していません。

※固定資産税・都市計画税は経費に含めると仮定。

キャッシュフローのマイナスを防ぐためには?

ここでは、キャッシュフローのマイナスを防ぐためのポイントを解説します。賃貸経営のコツを掴み、黒字経営を目指しましょう。

ローン返済の負担を減らす

キャッシュフローのマイナスを防ぐためには、ローン返済の負担を減らすことがポイントです。

例えば、月額の負担を減らしたい場合、借入期間を長くすることで毎月の負担が減ります。ただし、借入期間が長いほど利息の負担が増えるため注意が必要です。

ローンの利息の負担を減らしたい場合、以下の方法があります。

- 借入期間を短くする

- 頭金を多くする(借入額を減らす)

- 低い金利で融資を受ける

イメージしやすいように、具体的に解説しましょう。

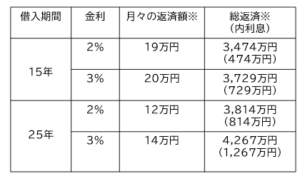

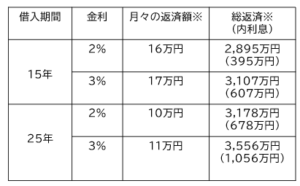

以下の条件で、3,000万円の物件購入時の返済額と利息を、フルローンまたは頭金500万円を投入する場合で比較します。

【比較条件】

頭金:なし・500万円

借入期間:15年・25年

金利:2%・3%

フルローンの場合(借入金額:3,000万円) ※1万円未満切り捨て

※1万円未満切り捨て

頭金500万円投入する場合(借入額:2,500万円) ※1万円未満切り捨て

※1万円未満切り捨て

ローンは、借入金額が少ない・返済期間が短い・金利が低いほど利息の負担が軽くなる仕組みです。

たとえば、フルローンと頭金500万円投入時では、同じ借入期間25年・金利3%でも頭金投入時の利息の方が200万円以上少なくなります。

ただし、ローンの返済負担を軽くするために無理に頭金を投入すると手持ち資金がなくなってしまうので、手持ち資金とのバランスを考慮しましょう。

最新の不動産投資ローンについては以下の記事で解説しているので、興味がある人はご覧ください。

相場または相場以下で物件を購入する

相場よりも高い価格で物件を購入する場合、キャッシュフローがたまりにくくなります。収益物件を購入する際、相場を意識することが大切です。

たとえば、新築ワンルームマンションは初心者向きと言われていますが、利益が出にくいケースが多くなっています。

相場以上の価格で購入すると、売却時にも苦労するため注意が必要です。

ローンの借り換え、繰り上げ返済をする

キャッシュフローに余裕が出た場合、ローンの借り換えや繰り上げ返済をすることも手段の一つです。

ローンの利息は残債に対してかかるため、残債を早く減らすと利息の負担も減らせます。

メンテナンスを怠らない

長く安定して黒字経営を続けるためには、定期的なメンテナンス、競合と差別化を図るための設備投資や情報収集など努力が必要です。

入居者募集のために対策を取らなければ、家賃を下げざるを得なくなります。

家賃が下がると、当初計画していた家賃収入を見込めなくなり、キャッシュフローが赤字になる可能性が高くなるでしょう。

まとめ

不動産投資で長期的に利益を得るためには、キャッシュフローを意識することが大切です。

お金の流れをきちんと把握しながら黒字経営を目指しましょう。

お問合せは

お問合せは

{kind=link}