2023年06月20日

オーナーチェンジ物件に自分で住むのはOK!失敗を防ぐ7つの注意点

オーナーチェンジ物件はすでに入居中のため、物件購入後すぐに家賃収入を得られます。

不動産投資家の中には入居者が集まらないことに悩む人もいるため、不動産投資初心者にも向いている物件と言えるでしょう。

そうは言っても、一般的な金融商品と比べて高額な初期費用がかかる不動産投資。

万が一失敗した時の保険として、自分で住むことを検討している人もいるのではないでしょうか。

あるいは、初めから自分で住むことを目的にオーナーチェンジ物件を購入したい人もいると思います。

オーナーチェンジ物件に自分で住むことは可能ですが、一般的な居住用物件とは異なるため複数の注意点があります。

今回は、オーナーチェンジ物件に自分で住む際の注意点の解説です。

目次

オーナーチェンジ物件に自分で住むのはOK

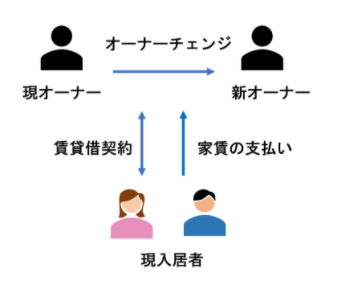

オーナーチェンジ物件とは、借主が入居中の状態で売りに出される収益物件のことです。

オーナーチェンジ物件を購入した人は、現オーナーと現入居者の間で締結している賃貸借契約を引き継ぐことになります。

そのため、家賃収入を得る権利も取得でき、購入後すぐに家賃収入が入ります。

オーナーチェンジ物件は、一般的に投資目的で購入されますが、自分で住むために購入することも可能です。

オーナーチェンジ物件に自分で住む場合の注意点

オーナーチェンジ物件は、一般的な居住用物件とは異なる点が複数あります。

自分で住むことを検討している人は、注意点を確認した上で購入しましょう。

敷金返還義務が生じる

オーナーチェンジ物件は、家賃収入を得る権利を引き継ぐと同時に、入居者が退去する際の敷金返還義務も引き継ぎます。

ただし、関東と関西では商慣習が異なり、関東では新オーナーに敷金を引継ぎ、関西では引き継がないケースが多くなっています。

同じ地域でも契約条件によって異なる場合があるため、敷金の引継ぎについては事前に確認しておきましょう。

内部が老朽化しているリスクがある

オーナーチェンジ物件は、現入居者が入居中の状態で物件を購入します。

購入前に内部を確認できないため、設備や内装が想像以上に老朽化しているリスクがあります。

一般的な居住用物件の場合、物件の売主=入居者のため、所有者が入居中であっても内覧できることがほとんどです。

しかし、オーナーチェンジ物件の場合、物件の売主と入居者は別の人のため、購入前に内覧できないケースがほとんどです。

すぐに入居できるとは限らない

オーナーチェンジ物件を購入後、すぐに住みたいと考えている人は貸主と借主の契約形態に注意が必要になります。

多くの場合、オーナーチェンジ物件では現入居者が退去しない限り住むことができません。

貸主と借主が締結する賃貸借契約には、「普通借家契約」(更新ができる契約)と「定期借家契約」(更新ができない契約)がありますが、通常の賃貸物件では「普通借家契約」がほとんどです。

普通借家契約では借主の権利が強くなっているため、貸主が借主に対して一方的に契約解除することは難しいでしょう。

ちなみに、定期借家契約はシェアハウスで用いられることが多い契約形態になります。

契約内容によって定められている事項が異なるため、オーナーチェンジ物件を購入前に確認しておくと良いでしょう。

住宅ローンを組めない

住宅ローンは、一般的な不動産投資ローンよりも金利の水準が低くなっています。

住宅は生活していく上で欠かせないものなので、負担を減らせるように配慮されているためです。

オーナーチェンジ物件に自分で住むことを検討している人は、住宅ローンを利用できない点に注意が必要です。

オーナーチェンジ物件は家賃収入を得られる「収益物件」のため、購入目的が自分で住むためだとしても、住宅ローンを組めません。

住宅ローンの金利は変動金利で年1%以下のケースがほとんどで、フラット35のような長期固定金利でも金利相場は年1.3%~1.56%です。

一方、不動産投資ローンの金利は年2%を超えるケースが珍しくありません。

金利が高いということは、それだけ利息の負担が増えて返済額が多くなります。

金利が高い不動産投資ローンから住宅ローンへの切り替えは容易ではないため、将来的に金利の高さに悩まされることがあるかもしれません。

使途変更時は金融機関への相談が必要

ローンを借り入れる場合は、使途変更時に注意が必要です。

オーナーチェンジ物件では不動産投資ローンを利用しますが、不動産投資ローンの使途は「事業用の不動産」と定められているケースが一般的です。

以下のように、不動産投資ローンと住宅ローンでは返済原資と審査基準が異なります。

| 不動産投資ローン | 住宅ローン | |

| 返済原資 | 家賃収入 | 給与収入 |

| 審査基準 |

不動産の収益性 契約者の属性 |

契約者の属性 |

両者ではローンを借り入れる条件が異なるため、金融機関に許可を得ずに使途変更することはおすすめできません。

不動産投資ローンの返済期間中に使途変更したい場合、金融機関へ事前に相談して許可を得ることが大切です。

住宅ローン控除の適用外

住宅ローン控除は、住宅ローンを組んで物件を購入した人に対して一定の金利負担分を所得税から控除できる制度です。

本来、自分で住むために不動産を購入した場合、要件を満たせば住宅ローン控除が適用されます。

しかし、自分で住むために物件を購入したとしても、不動産投資ローンを利用した場合は住宅ローン控除の適用外になります。

減価償却費による節税効果を得られなくなる

自分で住んだ後の話になりますが、減価償却費の節税効果を得られなくなる点にも注意が必要です。

減価償却費とは、建物の価値が減少した分を一定期間、費用として計上できるものです。減価償却費を計上して利益を減らすことで、納める税金の負担を減らせます。

オーナーチェンジ物件を投資用として所有している場合は、減価償却費を経費計上できます。

しかし、自分で住む場合は事業用不動産に該当しないため、減価償却費を計上できません。

減価償却費については以下の記事で解説しているので、興味がある人はご覧ください。

オーナーチェンジ物件購入時はさまざまなリスクに注意

今回紹介した通り、オーナーチェンジ物件は複数の点で居住用物件とは異なります。自分で住むことを検討している人は、居住用物件との違いについて理解を深めた上で購入しましょう。

また、不動産投資が気になるけど、保険として自分で住むことも検討しているという人には以下の記事もおすすめです。

投資用物件に自分で住むことは、デメリットが多いです。

不動産投資で失敗した時のことを考えるよりも、失敗しないために知識を深めた方が不安を解消できるでしょう。

お問合せは

お問合せは