2023年01月09日

不動産投資のアパートローンと住宅ローンを併用する時の順番や注意点

不動産投資とマイホーム購入の両方を検討している場合、アパートローンと住宅ローンで併用できるのか気になる方もいるのではないでしょうか。

もし併用する場合、「ローンを組む順番と資金計画」が重要になってきます。

ここでは、不動産投資ローンと住宅ローンの違いや併用する際の注意点を解説します。

目次

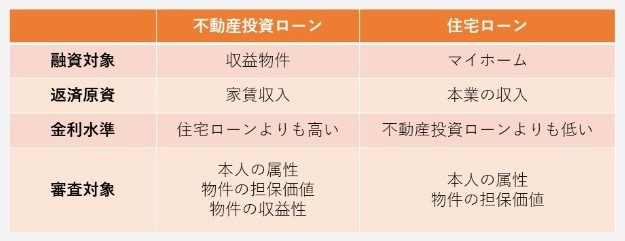

不動産投資ローンと住宅ローンの違いは?併用できるの?

不動産投資ローンと住宅ローンは、どちらも不動産を購入するために利用するローンです。

大きな違いは、融資対象が収益物件かマイホームかどうかです。

結論をいうと、不動産投資ローンと住宅ローンは併用できます。

ただし、ローンを組む順番や最初のローンの組み方、個人の属性によっては併用できないことがあるため注意が必要です。

条件によって異なるためケースバイケースですが、どちらを先に組むべきか悩んでいる方は、不動産投資ローンを先に組むことをおすすめします。

不動産投資ローンを先に組むべき理由

不動産投資ローンを先に組むべき理由は、以下2つです。

・住宅ローンよりも融資審査の難易度が高い

・投資による利益をマイホームの頭金にできる

一般的に、住宅ローンよりも不動産投資ローンの方が融資審査の難易度が高い傾向にあります。理由は、融資をする金融機関が背負うリスクが異なるためです。

不動産投資ローンの審査では、本人の返済能力だけでなく「融資対象の物件が事業として成り立つかどうか」も考慮されます。そのため、自分が住むために購入するマイホームよりも、審査が厳しくなります。

また、不動産投資が軌道に乗れば、投資による利益でマイホームの頭金を貯められる可能性もあるでしょう。マイホームの頭金を多く準備できると返済の負担が軽くなる、優遇金利が適用される可能性があるなど、複数のメリットがあります。

ただし、不動産投資で成功できる保証はありません。物件の選定や資金計画には専門知識が必要なため、信頼できる不動産会社へ相談することが重要です。

不動産投資ローンと住宅ローンを徹底比較

不動産投資ローンと住宅ローンの違いを4つの項目で比較します。

融資対象|金融機関のリスクが違う

不動産投資ローンの融資対象は収益物件、住宅ローンの融資対象はマイホームになるため、融資対象が異なります。

ローンの使途が投資用と自己居住用に分かれている理由は、債権者(融資をする金融機関)のリスクが異なるためです。

債権者からすると、不動産投資ローンの方がリスクが高い融資と言えます。

返済原資|ローンを返済する元手が違う

返済原資とは「ローンを返済する元手」のことです。

不動産投資ローンの返済原資は家賃収入、マイホームの返済原資は本業の給料や事業による収入です。

一般的に、本業の収入は不景気や転職など、よほどのことがない限り毎月得られるため安定しています。

一方、家賃収入は、入居者がいなければ0円になる恐れがあるでしょう。

融資対象である物件から安定して家賃収入を得られるかどうかを確認するために、不動産投資ローンの審査では物件の収益性が考慮されます。

金利水準|利息負担の重さが違う

厳密には個人の属性や借入先などによって条件が異なりますが、住宅ローンよりも不動産投資ローンの方が金利水準が高い傾向にあります。

金利が高いということは、利息の負担が大きいということです。

マイホームの購入は生活に大きく関わる買い物であるため、金利が低く、融資を受けやすくなっています。

不動産投資ローンの金利情報など、最新の融資市況は以下の記事で解説しています。

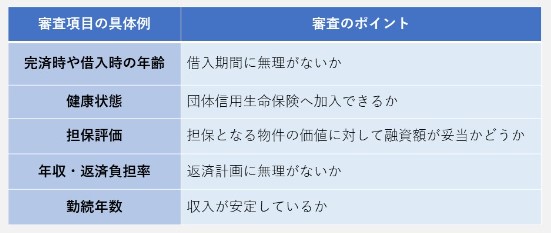

審査対象|融資可否の判断材料が違う

融資審査の基準は金融機関によって異なるため、一概には言えません。

ただし、一般的に、住宅ローンでは個人の属性や物件の担保価値、不動産投資ローンではそれらに加えて物件の収益性が考慮されます。

以下のように複数の判断材料と希望の融資条件から、融資可否を総合的に判断する仕組みです。

参考元:国土交通省 令和3年度 民間住宅ローンの実態に関する調査結果報告書

不動産投資ローンの場合、個人の属性や担保評価の他に以下の点が考慮される傾向にあります。

・融資期間に対して物件の築年数が古すぎないか(ローン返済期間に対して物件が収益を生み出す期間が妥当か)

・家賃下落リスクや空室リスクなどを考慮しても返済計画に無理がないか

不動産投資ローンと住宅ローンを併用したい場合の注意点

不動産投資ローンと住宅ローンを併用したい場合、不動産投資ローンを先に組むことをおすすめします。

ただし、賃貸経営の業績が悪いと住宅ローンを組めなくなる(または希望の融資額を受けられなくなる)恐れがあるため、資金計画時に注意が必要です。

マイホーム購入時に希望の融資額でローンを組めない場合、マイホームの予算が大きく下がる可能性があります。

ここでは、不動産投資ローンを先に組む際の注意点を解説しましょう。

与信枠を要チェック

与信枠とは、融資を受けられる限度額のことです。

個人の場合、無限に融資を受けられる訳ではなく、収入や資産背景によって限度額が定められています(与信枠は金融機関によって異なります)。

不動産投資ローンを先に組んだ場合、マイホーム購入時点で与信枠がなければ追加融資が困難です。

不動産投資ローンと住宅ローンの併用を検討している場合、資金計画を慎重に立てましょう。

とはいえ、無理のない資金計画を立てるには知識や経験が必要です。

将来的にマイホームの購入を検討している方は、人生設計を考慮して物件を提案してくれる不動産会社への依頼をおすすめします。

物件の選定は慎重に

住宅ローンの審査では既存の借入状況を考慮するケースがあり、負債が多い場合は融資額が減額される恐れがあります。

不動産投資で赤字が続いていると、ローン残債が負債と見なされて住宅ローンの融資審査に通りにくくなるでしょう。

ただし、不動産投資で黒字が続いていれば家賃収入からローンを返済できるため、負債と見なされないことがあります。

単純に「不動産投資ローンを先に組めばよい」という話ではなく、きちんと利益が出る物件を選定しなければなりません。

物件の利回りと返済負担のバランスを意識する

「利回り」は、物件の収益性を測る指標の一つです。

物件の購入価格に対して「どれだけ儲かるか」をパーセンテージで表します。利回りが高いほど、収益性が高いと判断します。

資金計画を立てる際は、利回りのみでなく返済負担とのバランスも意識しましょう。

物件の利回りとローン金利の差を「イールドギャップ」と呼びますが、利回りが高くてもローン金利も高いなど、イールドギャップがなければ手元に現金が残りません。

資金計画時はイールドギャップを意識してみてください。

借入期間と利息の関係に注目する

不動産投資においては、ローンの借入期間が長期であるほど毎月の返済額が少額になり、キャッシュフローがたまりやすくなります。

ただし、借入期間が長いほど利息の返済負担が重くなり、返済総額が増えるため注意が必要です。

例えば、以下の条件で融資を受けたとします。

借入金:2000万円

返済期間:10年(A・B)、30年(C・D)

AとBを比較すると、どちらも返済期間10年です。

AはBよりも金利が低いため、利息(総額)が215万円少なくなっています。

AとBのように返済期間が同じであれば、金利の低いAの方がよいと判断できるでしょう。

一方、BとDを比較するとどちらも金利3%ですが、Bの返済期間は10年、Dの返済期間は30年です。

返済額(月額)のみを比べると、Bの19.3万円に対してDは8.4万円で済むためDの方がよいと感じる方もいるのではないでしょうか。

しかし、BとDのように返済期間が異なると、利息の差も大きくなります。借入期間が長期化するほど返済総額が増える点にご注意ください。

住宅ローンで不動産投資を始めるのはNG

住宅ローンは、不動産投資ローンよりも低金利など全体的に好条件です。

住宅ローンを利用して収益物件を購入したいと考える方もいるかもしれません。

しかし、住宅ローンはあくまでもマイホームを購入するために利用できるローンです。金融機関にうそをついて住宅ローンを悪用すると契約違反になります。

まとめ

不動産投資ローンと住宅ローンは併用できますが、2つ目の融資審査時の条件や個人の属性などによっては併用できない可能性があります。

選定する物件やローンの組み方がポイントになるため、人生設計に合わせて計画を立てましょう。

大吉不動産では、お客様の状況や希望に合わせた提案を行います。不動産投資とマイホーム購入の両方を検討している方は、お気軽にお問い合わせください。

お問合せは

お問合せは