2023年01月13日

投資用不動産を購入するメリットとリスク|株式投資の違いを徹底解説

投資用不動産は、数ある投資先の中でも代表的な資産の一つです。

ここでは、投資用不動産を購入するメリットやリスク、同じく投資の代表格である株式との比較を行います。

目次

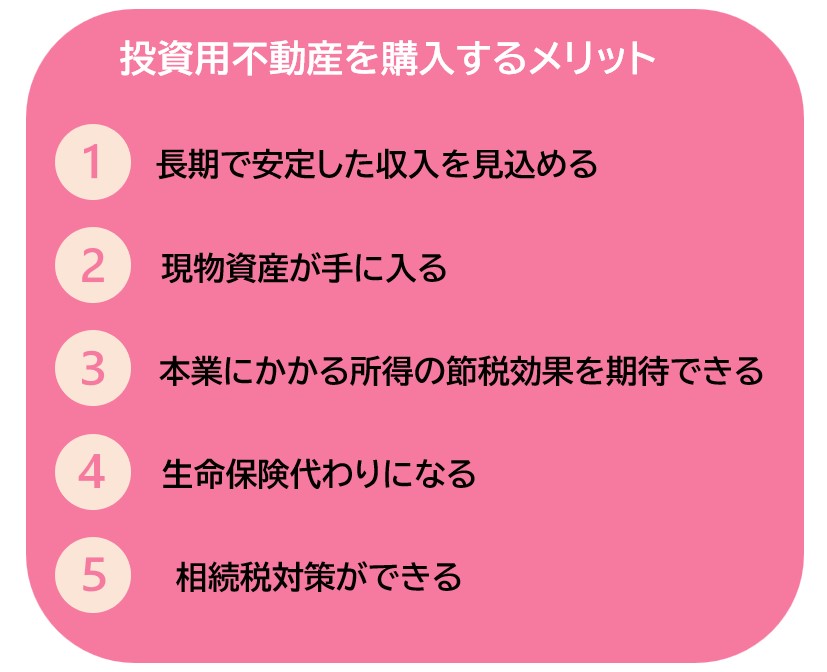

投資用不動産を購入する5つのメリット

投資用不動産を購入するメリットは、以下5つです。

長期で安定した収入を見込める

投資用不動産を購入して第三者へ賃貸すれば、家賃収入が手に入ります。

家賃収入のように資産を保有中に得られる収入を「インカムゲイン」と呼びます。

家賃収入は短期で大きく変動する可能性が低く、入居者が滞納しない限り毎月支払われるため、収入が安定している点が魅力です。

現物資産が手に入る

株式や債権といった金融資産とは異なり、投資用不動産はそれ自体が高価な資産になります。

売却すればまとまった現金が手に入り、売却せずに老後のマイホームとしての活用も可能です。

また、投資用不動産はインフレに強い資産の代表格でもあります。

インフレとは、物価上昇により通貨の価値が相対的に下がることです。

不動産は「物」であるため、インフレの局面で資産価値が下がりにくい傾向にあります。

現金のみで資産を保有するよりも、インフレリスクを抑えられるでしょう。

本業にかかる所得の節税効果を期待できる

投資用不動産を上手に活用すると、本業の所得(給与所得や事業所得など)にかかる所得税・住民税の節税効果を期待できます。

所得税・住民税は、所得が高い方ほど税額が高くなる仕組みです。税金の負担を軽くするには、所得を圧縮する(下げる)ことがポイントです。

不動産投資による節税とは、不動産所得で赤字を作り「損益通算」で本業の所得を圧縮する方法です。

詳細は以下の記事で解説しているので、興味がある方はこちらもご覧ください。

生命保険代わりになる

投資用不動産を購入する方の多くは、ローンを組みます。

ローン契約時に団信(団体信用生命保険)へ加入すると、生命保険代わりになる点も魅力です。

団信とは、ローン契約者の死亡または高度障害状態時に残債が0円になる保険です。

団信に加入していれば、万が一のとき、家族に債務を残さず資産を残せます。

相続税対策ができる

相続税は、遺産の総額が高いほど税金の負担が重くなる仕組みです。

ただし、遺産の評価方法は現金、不動産、株式など資産の種類によって異なります。

同じ現金2,000万円と2,000万円で購入した投資用不動産では、後者の方が低く評価される傾向にあります。

現金は時価で評価されるため、預貯金2,000万円であれば評価額は2,000万円です。

一方、建物は固定資産税評価額、土地は路線価や固定資産税評価額を基準に所定の計算式で価値を算出します。

一般的に、路線価や固定資産税評価額は時価よりも低く設定されているため、現金を相続するよりも税制上で有利です。

ただし、不動産が存在する地域や土地の広さ・形状などによって相場が異なります。

相続税対策として不動産を購入する場合、他の資産とのバランスなど複数の要素を考慮する必要があるため、税理士や不動産会社など専門家へ相談しましょう。

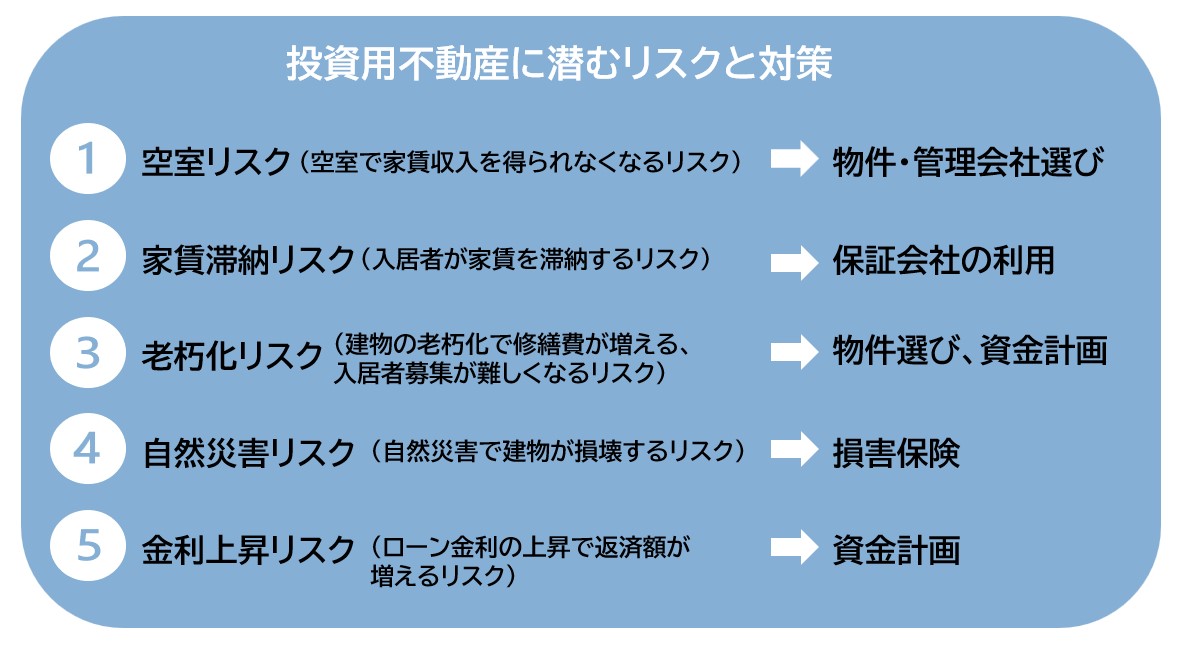

投資用不動産に潜むリスクと対策

投資用不動産にはメリットが複数ありますが、リスクもあります。リスクと対策を以下にまとめたので、ぜひ参考にしてください。

投資用不動産に潜むリスクは、ある程度コントロールできます。

例えば、空室リスクは賃貸需要のある地域で物件を購入し、地域に詳しい不動産会社へ管理を委託するといった対策が挙げられます。

失敗談やリスクについては以下の記事で解説しているので、こちらも併せてご確認ください。

投資用不動産の種類でもメリット・デメリットが異なる

投資用不動産といっても複数の種類があり、投資対象によってメリット・デメリットが異なります。

代表的な物件の種類は、一棟(アパート、マンション)・ワンルーム、一戸建てです。投資対象によって特徴が異なるため、自分に合った物件を選びましょう。

物件種類別のメリット・デメリットは以下の記事で解説しています。

投資用不動産と株式を徹底比較|あなたに向いているのはどっち?

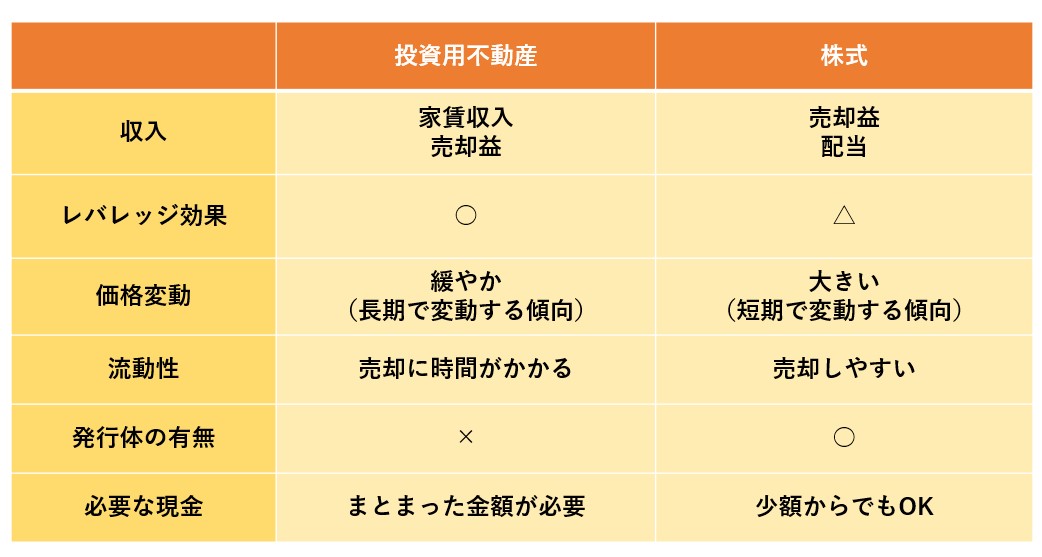

不動産と株式は、どちらも伝統的な資産として知られています。両者の違いを以下の表にまとめました。

収入|得られる種類が違う

不動産投資の家賃収入や株式投資の配当のように、資産保有中に得られる収入をインカムゲイン、売却で得られる売却益をキャピタルゲインと呼びます。

個人の投資スタイルによって異なりますが、一般的に不動産投資はインカムゲインを狙う手法が主流、株式投資はキャピタルゲインを狙う手法が主流です。

不動産投資で家賃収入を得るためには、長期的に賃貸需要のある物件を選定する必要があります。

売却益を得られることもありますが、キャピタルゲインのみを狙う手法はハイリスクと言えるでしょう。

一方、株式投資では将来的に値上がりしそうな銘柄を選定し、売却益を狙います。銘柄によっては配当金を出しているケースもあるため、長期で保有するのも手です。

レバレッジ効果|資産運用の効率が違う

投資用不動産は、融資を受けて購入するケースが一般的なため、購入時の自己資金を抑えられます。

少額の自己資金と融資を併用して、より収益性の高い物件に投資することを「レバレッジを効かせる」といいます。

不動産投資では、融資を受けることで効率良く資産拡大できる点が魅力です。

株式投資においても、信用取引であればレバレッジ効果を期待できます。

信用取引とは、証券会社に担保を預けた上で現金や株式を借りて、担保価値以上の取引を行う手法です。

ただし、担保率を一定以上に保つ必要があるため、株価の値動きが予想に反した場合に追加で保証金の支払いが生じることがあります。

レバレッジを効かせると資産運用の効率が高まる一方、リスクも高くなる点にご注意ください。

価格変動|変動する幅や期間が違う

株価は、一日の中でも大きく変動する可能性があります。

短期で売買を繰り返して利益を得る手法もありますが、価格変動が大きくハイリスクな点に注意が必要です。

国内の株式市場における代表的な株価指数である「日経平均株価」の終値は、下落幅が大きい日に1,000円を超えて下落することがあります。

単純計算で1株25,000円から24,000円に下落した株式を100株保有していた場合、資産価値が1日で10万円下がった計算です。

不動産の価値も変動するものの、築年数や経年劣化が査定結果に影響するため、株式に比べて緩やかに推移します。

また、株式の配当は企業の業績によって0円になる可能性がありますが、投資用不動産の家賃収入が短期間で大きく変動することは多くありません。

総務省の調査では、2018年の1畳当たりの家賃平均が2013年と比較して0.8%増加しているというデータがあります。

このようなデータにある通り、賃貸住宅における家賃の変動幅はごくわずかです。

流動性|売却のしやすさが違う

株式と投資用不動産では、換金までの期間が異なります。

株式は手続きを行えば数日で売却が完了する一方、不動産は手続きが完了するまでに短くても数ヶ月かかります。すぐに現金が欲しい場合、株式の方が有利です。

ただし、不動産の売却方法には仲介と買取があるため、早く売却したい場合は買取を選択するのも手です。

仲介:不動産会社に買主を探してもらう方法(買取よりも時間がかかる)

買取:不動産会社が直接買い取ってくれる方法(仲介よりも短期で売却できる)

※買取は短期で手続きが完了しますが、相場よりも低価格での売却になる可能性が高い点にご注意ください。

発行体の有無|第三者による損失のリスクが違う

株式は、株式会社が資金調達のために発行する証券です。株式を購入すれば、配当として利益が還元される可能性があります。

株価は、企業の業績や経済情勢など複数の要因によって変動する仕組みです。

例えば、保有する株式の企業や業界にとって良いニュースがあれば、対象の株式を購入したい投資家が増えて株価が上がります。

逆に悪いニュースがあれば、売却する投資家が増えて株価が下がる恐れがあるでしょう。

株式投資には、発行体(企業)の業績などで価格が変動するリスクがあります。他方、投資用不動産には発行体が存在しないため、発行体によるリスクがありません。

自己資金|費用や手元に残すべき金額が違う

株式投資では、証券会社によって定められた手数料が取引ごとにかかり、売却して利益が生じれば、利益に対して税金がかかります。

不動産投資では、物件購入時の頭金や初期費用、維持費、税金などがかかるため、株式投資よりもまとまった現金が必要です。

投資用不動産の購入でお悩みの方は「大吉不動産」へ

投資用不動産には多くのメリットがある一方、失敗すると人生が狂ってしまうほどのリスクも潜んでいます。

大吉不動産では、お客さまが大きな失敗をしないように一人一人に適した提案をしています。

投資用不動産の購入でお悩みの方は、ぜひ大吉不動産へご相談ください。

お問合せは

お問合せは