2022年12月17日

貯金2000万を超えたら読む!年齢別割合、貯金のリスクや運用方法

「ついに貯金2000万を超えた」「貯金2000万まであと少し・・」

目標を達成して満足する方、貯金2000万に到達しても老後に不安を感じる方、人によってさまざまだと思います。

この記事では「貯金2000万を超えたらどうするべきか?」目標を達成した後に取るべき行動や、貯金・現金のみで資産を保有するリスクについて解説します。

目次

貯蓄2000万を超えると上位何%?

「貯金2000万に到達する人はどれくらいいるの?」と気になる方もいるでしょう。

現金だけでなく、株式や債権といった金融商品を含めた資産を「貯蓄」と呼びます。

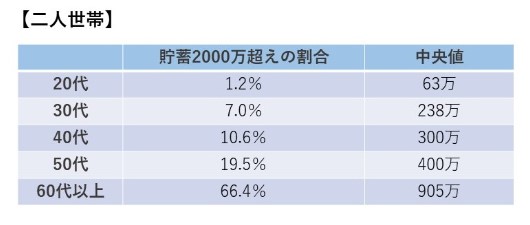

ここでは、貯蓄2000万を超えている方の割合と中央値※を年代別に表にまとめました。

※中央値とは、複数の数値を並べたときにちょうど中央に位置する値です。

例えば「1、3、5」と3つの数字が並んでいた場合の「3」を指します。

単身世帯の場合、20代で貯蓄2000万を超える方はわずか1%でした。

単身世帯の場合、20代で貯蓄2000万を超える方はわずか1%でした。

30代、40代においても上位10%以内に入ります。また、20代~40代における貯蓄額の中央値は100万未満です。

二人世帯の場合、20代で貯蓄2000万を超える方はわずか1.2%です。30代でも10%未満と非常に少ない割合。

単身世帯・二人世帯のどちらにおいても、貯蓄2000万を達成する方は少数派です。

参考元:金融広報中央委員会(家計の金融行動に関する世論調査をもとに当社が独自に作成)

貯金2000万を超えたら、どう運用するかを考える

貯金2000万を超えたら「引き続き、資産を拡大するべき」です。ここでは、引き続き資産を拡大するべき理由を解説します。

貯金はノーリスクではない

貯金のみで資産を保有している方の中には、「貯金はノーリスク」という認識の方もいるでしょう。

しかし、現金のみでの資産形成には「将来的に資産価値が目減りするリスク」があります。

詳しくは次の章で解説しますが、長い年月をかけて物価や社会保険料が上がり続けている中、現金のみを保有することが安全とは限りません。

現物資産や有価証券といった現金以外に分散させるなど、資産の価値を下げないような工夫が必要です。

老後資金として貯金2000万が十分とは限らない

「老後資金には2000万が必要」という話を耳にしたことがある方は多いでしょう。

個人で備えるべき老後資金が約2000万円と言われる根拠は、金融審議会が公表した「市場ワーキング・グループ報告書」にあります。

約2000万円という数字は、高齢世帯(2人暮らし)の生活に必要な支出と収入を比較した際の不足額(年間60万×30年)を指します。

ただし、この金額はあくまでも平均値を参考にした金額であるため、人によってはそれ以上必要なケースがあるでしょう。

例えば、健康状態が悪く、平均よりも医療費がかかる方、趣味を楽しむために平均よりも娯楽費を使いたい方など、健康状態やライフスタイルによってさまざまです。

また、老後に必要な資金は以下のような複数の要素で左右されるため、予測が難しいものです。

【老後の必要資金を左右する要素】

- 退職時期

- 寿命

- 老後の生活費

- 老後の収入(退職金、公的年金など)

上記の要素は人によって異なるため、一概に「〇万円あれば大丈夫」と断言できません。

とはいえ、老後資金が多いに越したことはないでしょう。

貯金2000万を超えた方には、適切なリスクを取りつつ、投資による資産拡大をおすすめします。

FIRE(早期リタイア)するのはあり?

昨今、若い世代を中心に、FIREを目指す方が増えています。

「貯金2000万を超えたら早期退職してもよいのでは?」と考える方もいるでしょう。

2000万に到達した時の年齢にもよりますが、貯金2000万での早期退職は避けた方が無難です。

下記の記事もご覧ください。

貯金のみで老後に備えるリスクと投資が必要な理由

貯金2000万を達成した方の中には、「投資は危険」と考える方もいるのではないでしょうか。

貯金は元本保証(元本が減らない)である一方、投資は元本割れする可能性があるため、怖いと感じる方の気持ちも分かります。しかし、現金のみで老後に備えることもリスクを伴います。

ここでは、貯金のみで資産を保有するリスクや、貯金だけでなく投資が必要な理由について解説しましょう。

日本円は目減りしてゆく

昨今のニュースでは、「インフレ」や「円安」という言葉が多く用いられます。

インフレとは物の価値が上がること、円安とはドルやユーロなど他国通貨と比べて日本円の価値が下がることです。

まず、インフレは、直近数年で唐突に起きたのではなく、数十年前から起きています。

基準となる商品や時期によって物価上昇率が異なるため一概に言えませんが、企業物価指数※を基準にした場合、2021年の物価水準は1960年代の約2倍です。

この現象を言い換えると、数十年前と比べてお金の価値が半分になったと言えます。同じ金額を支払っても、購入できる量が半分になったためです。

※景気動向を把握するための指数の一つです

また、2022年は、世界の基軸通貨である対米ドルにおいて円安の傾向が続いています。

日本国内で生活する個人にとっては無関係のように思われますが、円安が長期化すると海外から調達する原料が値上がりし、国内の商品価格の高騰につながります。

このように、物価は上昇傾向にあるため、今年の2000万円と20年後、30年後の2000万円が同じ価値であるとは限りません。

銀行口座に眠っている貯金2000万の価値は、時の経過と共に下がるリスクがあると認識しておきましょう。

保険料は増額・年金の受給額は減額の可能性がある

日本において、少子高齢化が深刻な問題となっていることは、ニュースなどで報じられている通りです。

この問題によって、現在の社会保障が不安定になりつつあります。

例えば、今の現役世代が納めている公的年金の保険料や健康保険料は、今の高齢世代を支えるためのものです。

自分の将来のために積み立てているものではありません。

将来的に、高齢世代の比率が現状よりも高くなれば、現役世代だけでは支えきれなくなり、高齢世代が負担する金額が増えます。

実際に、2022年10月には後期高齢者(75歳以上の方)の医療費の窓口負担割合に関する見直しがありました。

現役世代が支払う国民年金の保険料も、年々、増額の傾向にあります。

一方、高齢者が受け取る老齢基礎年金や老齢厚生年金の受給額は、2004年と比較してやや減額の傾向です(2021年時点)。

少子高齢化によって老後の収入が減り、支出が増える可能性が高いため、高齢者の生活は今よりも苦しくなると想定できます。

豊かな老後を迎えるために、現役世代の間にできる限り資産を拡大することが大切です。

参考元:厚生労働省 年金額の推移

貯金2000万を超えた方におすすめの投資先

投資といっても多数の選択肢がありますが、貯金2000万を超えた方におすすめの投資先を紹介します。

不動産・金などの現物資産

現物資産への投資をおすすめする理由は、インフレ対策になるためです。

現金とは別に現物資産を保有していれば、資産を通貨のみで保有するよりもインフレリスクを抑えられます。

【不動産】

不動産投資は、収益物件を購入し、第三者に賃貸して家賃収入を得る手法です。

不動産投資と聞くと、リスクが高いというイメージを持つ方もいるかもしれません。

しかし、事前に知識を身に付けて正しく物件を選定できれば、長期で安定した資産形成が可能です。

不動産投資は、高年収の方が本業の税金対策として用いる手法でもあります。

大吉不動産では不動産投資に失敗しないための情報を配信していますので、興味がある方はお気軽に公式サイトをご覧ください。

「投資事例も多数掲載!」先輩大家さんの投資事例はこちら

毎月収支40万円!TH様(公務員)新築フルローンの不動産投資事例

【金】

金投資には、金地金や金ETF、金先物取引など複数の手法があります。金は株式や債権のように国や企業といった発行体がないため、安全資産として人気です。

ただし、不動産の家賃収入のようなインカムゲインがないため、定期的な収入が欲しい方にとって、物足りないかもしれません。

iDeCo(イデコ)・NISA(ニーサ)

iDeCoやNISAは、個人の資産形成を後押しするための制度です。

【iDeCo】

iDeCoは、個人で準備する年金制度です。

金融機関でiDeCoの専用口座を開設し、自分で決めた投資先へ積み立て投資を行います。

投資先のラインナップは金融機関によって異なりますが、長期・分散投資に適した運用先が厳選されているため初心者にも人気です。

iDeCoの掛け金は全額所得控除の対象となり、節税効果も期待できます。

ただし、iDeCoは年金制度であるため、拠出した掛け金は60歳まで引き出せません。あくまでも老後の資金準備である点にご注意ください。

【NISA】

NISAは、個人による投資を推進させるための非課税制度です。

iDeCoの目的は年金の積み立てですが、NISAの用途は自由です。

NISA口座の運用資金は、いつでも売却や引き出しできます。

また、一般的に投資で生じた所得には税金がかかりますが、NISA口座で生じた所得は一定金額まで税金がかかりません。

NISAには、コツコツ積み立てる「つみたてNISA」と通常の買付ができる「一般NISA」があります。

貯金2000万を資産運用する際の注意点

貯金2000万を資産運用する際、以下の点にご注意ください。

【注意点】

- 全額の投資は避ける

- リスクを取り過ぎない

この記事でお伝えした投資の目的は、あくまでもリスクの分散です。

2000万の全額を投資に回すのではなく、現金でも保有しておきましょう。

「手元に現金を残しながら資産を拡大できる」という意味では、不動産投資がおすすめです。

不動産投資はローンを利用して物件を購入できるため、現金を手元に残しつつ、資産を拡大できます。

自己資金が多い方は、融資を好条件で受けられる可能性があります。

その場合、より効率のよい資産運用が可能です。

また、リスクは取り過ぎないことも大切です。

リスクの大きさは、投資先や手法によって異なります。

例えば、株式投資の場合、企業の成長を見越して長期目線で投資する手法と短期で売却益を狙う手法では後者の方がリスクが高い傾向にあります。

資産運用を検討している方は、リスクを取り過ぎないようにご注意ください。

大吉の個別相談はこちら

先輩大家さんの投資事例(アンケート付)はこちら

お問合せは

お問合せは