2023年01月13日

投資用不動産ローンの種類や最新動向|融資のメリットや注意点を解説

「収益物件の購入時はローンを組むべき?」

「投資用不動産ローンの特徴や融資動向は?」

投資用不動産の購入を検討している方の中には、ローンを組むべきかどうか悩んでいる方もいるのではないでしょうか。

この記事では、投資用不動産ローンについて気になる方に向けて、基本情報や最新の融資動向、ローンを組む場合のメリットや注意点を解説します。

目次

投資用不動産ローンとは?|種類・最新の融資動向・各金融機関の特徴

投資用不動産ローンは、収益物件を購入する際に利用できるローンです。ここではローンの種類や最新動向、各金融機関の特徴を解説します。

投資用不動産ローンの種類【アパートローン・プロパーローン】

投資用不動産ローンには、アパートローンとプロパーローンがあります。

アパートローン:審査基準や融資条件がある程度決められたパッケージ型

プロパーローン:融資条件が個別に決まるオーダーメイド型

アパートローンとプロパーローンの大きな違いは、保証会社の有無です。

アパートローンでは保証会社を利用するため、ローン契約者の破綻時も金融機関は保証会社から債権回収できます。

一方、プロパーローンは、保証会社を利用せずに金融機関がリスクを背負って融資するローンです。

ローン破綻時に債権回収できないリスクが高いため、融資審査が厳しくなります。

ただし、プロパーローンの審査が通れば、アパートローンよりも好条件で融資を受けられる可能性があります。

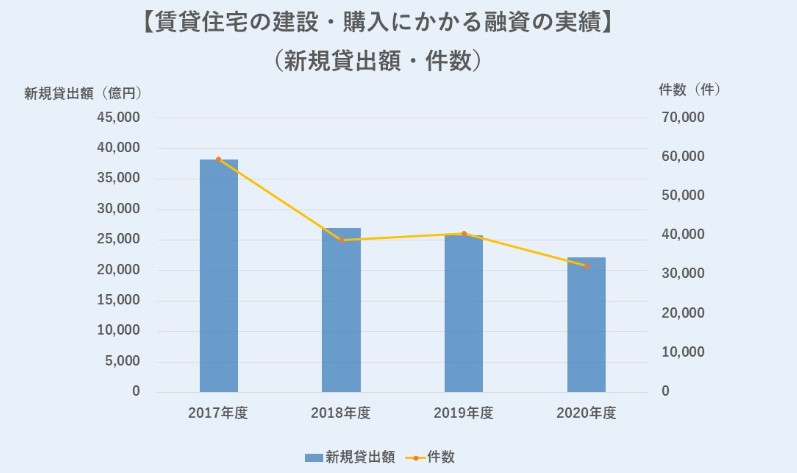

最新の融資動向(2022年末時点)

2017年以降、各金融機関による投資用不動産ローンの新規貸出額・件数は減少傾向です。

参考元:国土交通省 令和3年度 民間住宅ローンの実態に関する調査結果報告書

上記のデータから「金融機関は投資用不動産の融資に消極的な傾向にある」と言えるでしょう。

その理由の一つには、スルガ銀行による不正融資問題の影響で、各金融機関の融資審査が厳格化したことが挙げられます。

不正融資問題から数年経った2022年時点では、融資に積極的な金融機関と消極的な金融機関に分かれている状態です。

一方、中古マンションの価格は都心部を中心に上昇傾向にあることから、投資家サイドからは不動産投資に積極的な姿勢が伺えます。

各金融機関の具体的な融資条件については、以下の記事をご覧ください。

各金融機関の特徴

金融機関といっても複数の種類があり、投資用不動産ローンに対する姿勢や条件が異なります。

金融機関別の特徴を解説しますので、借り入れ先を検討する際の参考にしてください。

※各金融機関や支店によっても特徴が異なるため、詳細は不動産会社や各金融機関へ直接お問い合わせください。大吉不動産へのご相談もお待ちしております。

【都市銀行(メガバンク)】

全国に支店を構える銀行です。審査に通れば好条件での融資を期待できるものの、審査が厳しく融資を受けにくい傾向にあります。

【地方銀行】

特定の地域に根ざして支店を構える銀行です。都市銀行と比較すると投資用不動産ローンに積極的ですが、審査は厳しい傾向にあります。

【信用金庫・信用組合】

営利目的の銀行とは異なり、地域の繁栄を目的に融資を行う金融機関です。対象地域は限定的ですが、銀行よりも中小企業や個人が融資を受けやすい傾向にあります。

【日本政策金融公庫】

政府系の金融機関です。民間金融機関の補完や国民生活向上を目的としているため、他の金融機関よりも審査基準が低い傾向にあります。

ただし、借入期間や融資額の上限に制限があるなど、融資条件に注意が必要です。

投資用不動産ローンと住宅ローンの違い

投資用不動産ローンと住宅ローンの違いを以下の表にまとめました。

投資用不動産ローンと住宅ローンでは、融資対象や返済原資など複数の点で異なります。

一般的に、住宅ローンの方が金利水準や審査基準が低い傾向にあります。

投資用不動産ローンと住宅ローンについては、以下の記事で詳しく解説しているので興味がある方はこちらもご覧ください。

投資用不動産の購入時にローンを組むメリット

投資用不動産の購入時にローンを組むべきか悩んでいる方の中には、借金をすることに抵抗がある方もいるでしょう。

しかし、融資を利用できることは、他の投資にはない不動産投資ならではの魅力の一つです。

ローンを組んで投資を始めるメリットを解説します。

レバレッジを効かせられる

レバレッジ(てこの原理)は、小さな力で大きな効果を発揮することを意味します。

不動産投資においては、少額の自己資金と融資を併用して収益性の高い物件に投資し、資産運用の効率を高めるという意味です。

例えば、手元に1,000万円の自己資金がある場合、1,000万円で購入できる範囲の物件を購入するのではなく、手元の1,000万円と融資を併用して自己資金のみでは購入できない物件を購入するという考え方です。

レバレッジ効果によって、効率よく資産を拡大できます。

団信に加入できる

ローン契約時に団信(団体信用生命保険)へ加入した場合、返済中に死亡または高度障害状態になったときの残債が0円になります。

「不動産投資が生命保険代わりになる」といわれる理由は団信に加入できるためです。

ただし、団信は死亡時のローン残債に対する保険です。

万が一のときの生活費や病気・ケガによる収入減など、不足している保障は民間保険などで補いましょう。

また、不動産投資は、あくまでも資産運用の手段の一つです。

「生命保険代わりになる」という言葉に惑わされず、毎月利益を得られる物件を慎重に選定することが重要です。

手元に現金を残せる

ローンを利用すれば、物件購入時に手元の現金を使わずに済みます。手元に現金があれば精神的な安心感があり、健全な賃貸経営を続けられます。

手元に現金を残さずに、物件を購入する方法はハイリスクです。

不動産投資では、突発的な修繕や空室時のローン返済など、現金が必要になることがあります。

想定外の事態に対応できるように、すぐに使える現金を手元に残しましょう。

ローンを組んで不動産投資を始める際の注意点

ローンを組んで不動産投資を始める際に知っておきたい注意点をまとめました。

住宅ローンの利用はNG

住宅ローンは、あくまでもマイホーム購入のためのローンです。

使途の異なる収益物件には利用できません。

金融機関にうそをついて融資を受けた場合、契約違反になります。

一括返済を求められるケースがあるため、注意が必要です。

資金計画時にキャッシュフローを確認する

キャッシュフローとは、手元のお金の流れを意味します。

投資用不動産は、購入時・保有時・売却時にそれぞれ費用や税金がかかり、空室や家賃滞納、老朽化など複数のリスクもあります。

不動産投資による支出やリスクを考慮しても、毎月手元にお金が残るかどうかをチェックしてみてください。

過度な借り入れはしない

昨今、投資用不動産ローンの融資審査は厳しい傾向にあるものの、高年収の方や保有資産が多い方など個人の属性によってはフルローンで融資を受けられるケースがあります。

フルローンとは、物件の購入価格の全額をローンで賄うことです。

融資額が高いほど返済の負担が増えて、ローン破綻のリスクが高くなります。

返済計画に余裕がないと、金利上昇によって返済負担が増額した場合や、空室で収入が途絶えた場合などに対応できなくなります。

過度な借り入れは避けましょう。

まとめ

投資用不動産を購入する際、ローンを組むと自己資金のみでの投資よりも効率良く資産拡大できます。

ただし、レバレッジを効かせるほどハイリスクな投資になる点にご注意ください。

大きな失敗を避けるために、適切な資金計画や物件選定を行いましょう。

大吉不動産では、お客様一人一人に合わせて資金計画や物件の提案を行います。

些細な質問でも受け付けておりますので、お気軽にご相談ください。

お問合せは

お問合せは