2022年01月15日

不動産投資の「レバレッジ効果」とは?逆レバレッジによる失敗回避法

不動産投資では「レバレッジ」という言葉がよく使われます。レバレッジ効果を端的に言うと「てこの原理」のことです。

数ある投資手法の中でも、不動産投資のようにレバレッジ効果を活用できる手法は多くありません。

レバレッジ効果を生かした不動産投資は、成功するために大切なポイントの1つです。

- 収益性を高めたい人

- 資産形成のスピードを上げたい人

- 不動産投資の事業拡大を狙う人

このような人は、レバレッジ効果について理解を深めると夢を実現しやすいでしょう。

今回は不動産投資におけるレバレッジ効果について、具体的な事例を交えながら解説します。

レバレッジ効果の落とし穴や失敗を防ぐためのポイントも紹介するので、ぜひご一読ください。

目次

不動産投資のレバレッジ効果とは?

冒頭でもお伝えした通り、レバレッジ効果とは「てこの原理」のことです。

てこの原理とは、小さな力で大きな効果を発揮することを指し、ホチキス・はさみ・爪切りなど、私たちの日常生活でも利用する機会があります。

不動産投資で言うところのレバレッジ効果とは、ローンを借り入れて、少ない自己資金でより大きな投資効果を得ることです。

たとえば、手元に1,000万円の資金があるとしましょう。

「1,000万円の自己資金があるなら、ローンを組まずに1,000万円以内で購入できる物件を探した方が安全じゃない?」

このように考える人もいると思います。

しかし、手元の1,000万円を使ってローンを組めば、5,000万円を超える物件を購入できる場合があります。

一般的に、1,000万円の物件よりも5,000万円の物件の方が規模が大きく、得られる収益も多いです。

また、各ポータルサイトで検索すると、物件価格の上限1,000万円の物件数は1万件前後、上限5,000万円の物件数は3万件前後でした。

物件価格の上限5,000万円の物件数は、上限1,000万円の物件数の約3倍です。

元手は同じ1,000万円でも、ローンを借り入れた方が物件の選択肢が広がり、より高い収益を得られる可能性も高くなります。

このようにローンを借り入れてより高い投資効果を得ることを、レバレッジを効かせるといいます。

【レバレッジを効かせる・効かせない】どれくらい違うの?

「レバレッジ効果について何となくわかったけど、実際どれくらい収益に差があるの?」

不動産投資家として気になることは、得られる投資効果の違いですよね。

レバレッジを効かせて投資効果を高めることについて、もう少し具体的に考えていきましょう。

ここでは、以下2つのケースで利回り6%の物件について、実際に募集中の物件情報を基に収益を比較します。

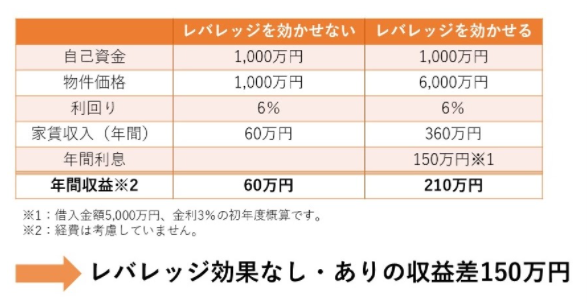

【ケース1】自己資金1,000万円で1,000万円の物件を購入する

【ケース2】自己資金1,000万円とローンの借り入れ5,000万円で6,000万円の物件を購入する

今回のケースはあくまでも一例ですが、利回りと自己資金が同じケースでは、収益差150万円という結果でした。

それでは、レバレッジを効かせない場合、レバレッジを効かせる場合の考え方について順番に解説します。

レバレッジを効かせない場合

ここでの「レバレッジを効かせない場合」とは、ローンを組まずに自己資金1,000万円のみで物件を購入する場合で、条件は以下の通りです。

【条件】

自己資金:1,000万円

物件価格:1,000万円

利回り:6%

【家賃収入(年間)の計算式】

家賃収入(年間)60万円=物件価格1,000万円×6%

※今回は簡易化のため経費は考慮していませんが、通常は修繕費や管理費等の経費がかかります。

利回りとは、投資した金額に対して得られる利益の割合です。

不動産投資の場合、家賃収入÷物件価格で求めます。(利回り6%=60万円÷1,000万円×100)

利回りには、物件のおおよその収益力を示す「表面利回り」、経費を考慮した「実質利回り」があります。

インターネットの広告等に記載されている利回りは、表面利回りであることがほとんどです。

表面利回りには経費が含まれていないので、想定していた利回りよりも大きく下がる場合があります。シミュレーションする際に注意が必要です。

利回りについては以下の記事で解説しているので、興味がある人はご覧ください。

レバレッジを効かせる場合

ここでの「レバレッジを効かせる場合」とは、自己資金1,000万円とローン5,000万円を利用して6,000万円の物件を購入する場合で、条件は以下の通りです。

【条件】

自己資金:1,000万円

物件価格:6,000万円

利回り:6%

ローン借入:5,000万円

金利:3%

ローン利息(初年度概算):150万円

【家賃収収入(年間)の計算式】

家賃収入(年間)360万円=物件価格6,000万円×6%

※今回は簡易化のため経費は考慮していませんが、通常は修繕費や管理費等の経費がかかります。

レバレッジを効かせる場合、5,000万円のローンを組んでいるため利息の返済分を考慮します。利息(初年度概算)の計算方法は、以下の通りです。

利息150万円=借入額5000万円×3%

家賃収入360万円に対して利息150万円の返済があるので、レバレッジを効かせた場合の実質収益は210万円です。

(実質収益210万円=家賃収入360万円-利息150万円)

レバレッジを効かせない場合は年間収益60万円だったため、レバレッジを効かせた方が収益がプラス150万円となり、3.5倍のレバレッジを効かせたことになります。(3.5倍=210万円÷60万円)

レバレッジを効かせると、自己資金に対する利回りが15%UP

ここまでの解説では、レバレッジを効かせない場合も、レバレッジを効かせる場合もどちらも利回り6%と解説しました。

しかし、レバレッジを効かせる場合、自己資金1,000万円に対して年間210万円の収益を得たという考え方もできます。

つまり、自己資金に対する利回りは21%※です。(レバレッジを効かせない場合よりも利回り15%UP)

※自己資金に対する利回り21%=収益210万円÷自己資金1,000万円×100

ここまで解説したように、不動産投資にレバレッジ効果を用いるとより大きな投資効果を得られます。

【レバレッジ効果の落とし穴】逆レバレッジとは?

ここまではレバレッジ効果のプラスの面を解説しましたが、レバレッジをかける際のリスク「逆レバレッジ」に注意が必要です。

逆レバレッジとは、ローンを借り入れることで収益性が下がり、損をする状態のことです。

逆レバレッジが生じやすいケースとして、ローンの金利が高い場合や、想定よりも利回りが低かった場合が挙げられます。

順番に解説していくので、不動産投資で失敗しないためにもチェックしてみてください!

金利が高い

前章のシミュレーションでは、借入額5,000万円、金利3%、利回り6%を想定し、レバレッジ効果を用いた方が150万円得をしました。しかし、物件の利回りに対して金利が高くなると、逆レバレッジが起こりやすくなるため注意が必要です。

前章のシミュレーションを用いて具体的に考えてみましょう(下記の表参照)。基本的な条件は前章のシミュレーションと同じですが、ローンの金利と利息を変更しています。

【条件の変更点】

金利:3%→7%

ローン利息(初年度概算):150万円→350万円

上記の表の通り、金利が高くなると自己資金のみの時よりも、ローンを借り入れた方が50万円損をしています。これが逆レバレッジです。

ローンの金利には、返済期間中に金利が一定の固定金利と、市場の影響を受けて金利が変動する変動金利があります。

不動産投資では、変動金利でローンを組むケースがほとんどです。

近年は歴史的なマイナス金利が続いているため金利の負担が比較的軽減されていますが、変動金利には金利上昇のリスクがあることに注意が必要です。

借入当初に金利が低くても、返済期間中に金利が上昇することがあります。

想定よりも利回りが低い

逆レバレッジが生じやすいもう一つのケースに、期待通りの利回りを得られなかったというケースが挙げられます。

特に中古物件を購入する場合、想定していたよりも多くの修繕が必要になり経費がかかる、入居者が集まらないといったケースで利回りが下がるリスクがあります。

収益物件を購入する際は、物件がある地域の賃貸需要、物件の劣化状態などをしっかりと確認することが大切です。

物件選びのポイント、不動産投資のリスクと対策は以下の記事で解説しているので、こちらも併せてご覧ください。

【失敗回避のポイント】イールドギャップを意識する

逆レバレッジでの失敗を防ぐためには、イールドギャップを意識することが大切です。

イールドギャップとは、物件の利回りから金利を差し引いた数値です。たとえば、物件の利回り10%、金利2%であればイールドギャップは8%になります(10%-2%)。

レバレッジ効果を用いて不動産投資を始める場合、イールドギャップが目安5%以上あるといいでしょう。(目的によって異なるため、あくまでも目安です)

ただし、融資期間にも注意

イールドギャップが高い=すべて安心とは限りません。なぜなら、イールドギャップが高くても手元にお金が残らない場合があるためです。具体的に言うと、ローンの返済期間が短く、毎月の負担が大きい場合です。

たとえば、借入金1,000万円、金利3%の場合、ローンの返済期間10年と25年では毎月の返済負担に約5万円の差が生じます。

| 借入期間 | 返済額(月額) |

| 10年 | 約9.6万円 |

| 25年 | 約4.7万円 |

イールドギャップが高くても、借入期間が短くローンの返済負担が大きいと手元にお金が残らなくなる場合があります。

ローンを借り入れる際は、毎月手元に現金が残るかどうかを意識することが大切です。

また、家賃収入から経費やローンの返済額を引いた「手元に残るお金」をキャッシュフローといいます。

キャッシュフローについては以下の記事で解説しているので、興味がある人はご覧ください。

まとめ

不動産投資では、レバレッジ効果を上手に活用すると収益性を高めることができます。

効率良く資産運用したい人にとって大切な考え方になるので、今回の内容を参考にしていただければと思います。

ただし、レバレッジ効果を用いる場合、逆レバレッジに注意が必要です。イールドギャップやキャッシュフローを意識しつつ、資金計画を立てましょう。

お問合せは

お問合せは