2022年04月04日

インフレによる資産の減少を防ぐ!効果的な4つの対策と預金リスク

「今後日本がインフレになったときのために、資産を守る対策を把握しておきたい」

日本は長い間デフレ傾向だったため、インフレと聞いても実感が湧かない人もいるかもしれません。

しかし、近年コロナやロシアのウクライナ侵攻などの影響もあり世界の主要国はインフレ傾向となっていて、今後の日本でもインフレが起こるリスクがあります。

インフレが進行した時に対策をしていないとどうなるのか

またインフレへの対策方法をこれから解説していきます。

インフレ時代に突入した場合「ひとまず銀行にお金を預けておくのが一番安心だ」という、これまでの発想を変える必要があります。

大切な資産を守るために、インフレ対策について一つ一つ理解を深めておきましょう。

目次

資産を守るためにインフレのリスクと対策の必要性を知る

日本で生活していく上で、インフレ対策は必要なのでしょうか。

結論は「資産を守りたい人は対策を取っておいた方が良い」ということです。

インフレとは、物やサービスの価格が上がることです。

物価上昇によって、お金の価値が相対的に下がります。

たとえば去年1個100円で買えたパンが、今年になって120円に値上げされた場合、1年間で物価が20%上昇したことになります。

見方を変えれば、100円ではパンが買えなくなった=円の価値が下がったことになります。

また価格が変わらなくても、定番のパンが小さくなった、コンビニの弁当が中身の容量が減ったなどといった場合も実質的な値上げです。

インフレ対策は、このような物価上昇リスクから将来の生活を守ることにつながります。

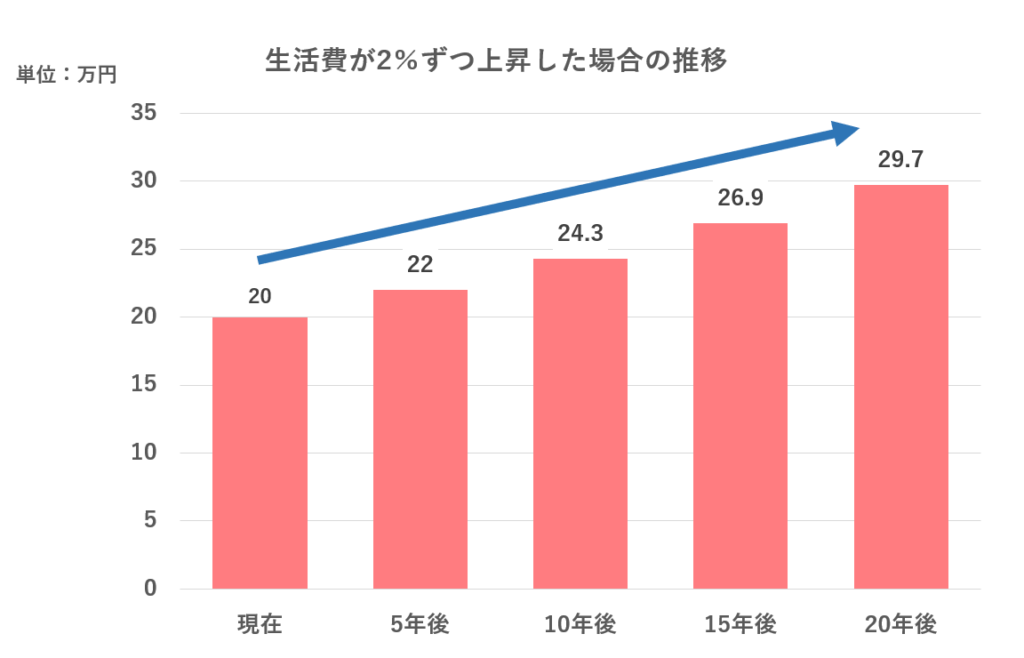

たとえば毎月の生活費が20万円の場合、インフレで物価が2%ずつ上昇し続けると、単純計算で20年後の生活費が約1.5倍になります。

以下のグラフはインフレで物価が2%ずつ上昇した場合の、生活費の推移をあらわしたものです。

現在20万円で生活できても、物価が上がり続けると生活費が増えてしまいます。

生活水準が今と変わらなくても、20年後には同じ生活するには約30万円必要になります。

仮に老後資金として1,000万円持っていた場合、現在の生活費が20万円であれば約4.2年分の生活費を賄えます。

しかし、生活費が30万円になれば、約2.8年分の生活費にしかなりません。

預金残高が減っていなくても、物価上昇によってお金の価値が目減りする、これがインフレによるリスクです。

特に老後は毎月の給与収入がなくなるため、物価上昇によって生活が苦しくなることが想定されます。

このようなインフレによるリスクを避けるために、インフレ対策をとっておくことが必要なのです。

インフレには2つのタイプがある

インフレにはリスクがあるとお伝えしましたが、必ずしもデメリットばかりではありません。インフレには、経済に好循環をもたらすケースとそうでないケース、2つのタイプがあります。

【経済に好循環をもたらすケース】

経済に好循環をもたらすケースとは、需要増加によって供給が追いつかなくなることで生じるインフレです。

物の値段は、需要と供給の関係で決まります。

一般的には、市場に出回る数が少なく、多くの人が欲しいと思う物ほど価値が高くなります。

また、物価が上がるということは、その分、企業の利益が増えるということです。

企業の業績が良いと従業員に還元され、給与や賞与が増える場合があります。

その結果、消費者の購買意欲も増加。

企業が多くの利益を得られれば、設備投資に積極的になり、日本全体の経済成長につながる可能性もあるでしょう。

【経済に好循環をもたらさないケース】

一方、原材料の高騰などによる物価上昇は良いインフレとは言えません。

たとえば、原材料を海外から輸入している製品があるとします。

貿易相手国から日本への輸送費や原材料が値上がりした場合、その製品を製造するためのコストが上昇。

製品の値上げをしないと企業が利益を得られなければ、値上げに踏み切ります。

しかし、不景気で消費者の収入が減っている、先行き不透明で賞与がなくなるといった状況で物価が上がると、消費者は物を買わなくなり、経済がどんどん下向きになります。

需要が伴わずに物価が上がると、企業は儲からず、消費者の生活の質が低下する可能性もあるでしょう。

【インフレ・デフレ】コロナ終息後はどうなる?

未来のことは誰にも予測できませんが、アフターコロナではインフレが進むという見解もあるようです。

インフレが進行する要因には「市場に出回るお金が増えること(紙幣を刷り過ぎる)」「物が不足すること」などがあります。

2019年に新型コロナウイルスが流行して以来、日本だけでなく、世界各国で大規模な金融緩和政策が実行されました。

日本経済においては、徐々に景気が回復しつつあると言われているものの、コロナ前の日常が戻るまでには時間がかかるでしょう。

2021年12月、日本銀行は、中小企業への資金繰り支援の延長や、必要であれば追加の金融緩和措置を講じる旨を公表しています。

このような金融緩和政策の影響によって、今後の日本でもインフレが起こる可能性があると言われています。

また、コロナ感染拡大の影響による物資の不足が長期化すると、物価が大きく上昇するリスクもあるでしょう。

最近では、海外から輸入している飲食店のフライドポテトが販売停止になったことが話題になりました。このような状況が長引くと、値上げにつながる可能性があります。

今後の経済がどのように動くのか、何がインフレの要因になるのかは予測できませんが、インフレリスクへの対策を取っておき、将来のために備えておきましょう。

深刻なインフレ「ハイパーインフレ」とは?

インフレの要因には「紙幣の刷り過ぎ」や「物不足」などがあると解説しましたが、これらの状態が深刻化すると「ハイパーインフレ」という現象が起こります。

ハイパーインフレの定義は複数ありますが、そのうちの一つは3年間で累積100%以上の物価上昇が起こることです。

2000年以降、ジンバブエ(アフリカ)や、ベネズエラ(南米)のハイパーインフレがニュースで報じられたことをご存じの人は多いのではないでしょうか。

ハイパーインフレが起こると紙幣が紙くず同然になり、大量の札束で買い物をしてもほんのわずかな食料しか買えないといった状態になります。

ハイパーインフレは新興国や昔の話のように聞こえますが、第二次世界大戦後の日本でもハイパーインフレが起きています。

現在の日本でハイパーインフレが起こる可能性はかなり低いと言われていますが、絶対に起こらないという保証はありません。

過度に心配する必要はありませんが、適度にインフレ対策をしておくと良いでしょう。

インフレ対策に効果的な代表的な4つの資産

インフレ対策に効果的な資産は、現金ではなく物です。

また、円安によるインフレリスクには外貨で資産を持つことも選択肢の一つ。

ここでは、インフレ対策として代表的な資産を紹介します。

インフレ対策①:金

「金」は昔から「有事の金」と言われており、守りの資産として人気です。

希少性が高く、世界中で高い価値があると認められている資産のため、極端に価値が下がる可能性も低いでしょう。

2019年に新型コロナウイルスが流行して以来、金の価格は上昇傾向。

直近では、ロシアがウクライナに対する軍事攻撃を開始した、2022年2月下旬から3月にかけても上昇しています。

世界情勢が不安定になると金の価値が上がることが多いです。

ただし、金には保有時に得られる利益であるインカムゲインがありません。

インカムゲインを狙いたい人は、次に紹介する不動産投資も選択肢の一つです。

インフレ対策②:不動産

金と同様に、不動産もインフレ対策として代表的な資産です。

近年、中古マンションの価格は首都圏を中心に上昇傾向にあり、資産としての価値が安定しています。

また、不動産投資ではインカムゲインとして家賃収入を得られることも魅力です。

昔から長期的な資産形成として人気がある手法なので、正しい知識を得た上で始めれば、資産として心強い存在になるでしょう。

インフレ対策③:外貨

インフレリスクには、日本国内だけでなく円安や貿易相手国の物価上昇によるものもあります。

日本円の価値が下がるリスクに備えるには、円以外の通貨を持つことも手です。

為替相場が変動しなくても、貿易相手国の物価上昇によって実質的に円の価値が下がる可能性もあります。

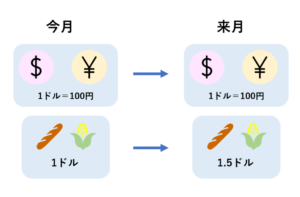

たとえば日本円と米国ドルの為替相場が1ドル=100円の時、輸入する商品が1ドルだったとします。この場合、1ドルの物は100円で購入可能です。

仮に来月、為替相場は変わらずに米国で物価が上昇して、1ドルの物が1.5ドルになったとしましょう。この場合、同じ商品を購入するには日本円で150円必要です。

つまり、実質的に日本円の価値が下がったことになります。

このような円安によるインフレリスクへの対策には、外貨が効果的です。

インフレ対策④:株式・投資信託・債券などの金融商品

株式、投資信託、債券などの金融商品も、インフレ対策の選択肢の一つです。

株式を保有することは、企業のオーナーとして利益の一部を得ること。

インフレで物価が上昇すれば企業の利益も上がるため、株価も上がる可能性があります。

ただし、個別株への投資は投資の中でもハイリスク・ハイリターンと言われています。また、企業の業績がそのまま株価に反映されるとは限りません。

銘柄選びに不安がある人は、プロが運用してくれる投資信託への投資も手です。

また、債券と言ってもさまざまな種類がありますが、国債であれば比較的リスクが低いです。

特に「変動金利型10年満期」の国債は市場の金利上昇に伴い、利息が増える可能性があります。

金利の最低保証もあるため、金利変動によるリスクを抑えることも可能です。

インフレに弱い資産は預貯金と保険

インフレに弱い資産は、預貯金や保険が挙げられます。

現金を金融機関に預ければ利息を受け取れますが、近年、日本の普通預金・定期預金ではほとんど利息がつきません。

受け取れる利息よりもインフレ率が高ければ、預貯金の価値は目減りするリスクがあります。

また、保険は契約の時点で将来受け取れる金額が確定する商品です。

将来的にインフレが進行した場合、現在よりも価値が下がるリスクがあります。

インフレ対策をしリスク分散しよう

「預金が一番安心」ただ銀行に預けているだけというのもリスクになりうる時代です。

物価がこのまま上昇していけば資産の価値が目減りし将来の生活が苦しくなるリスクがあります。

インフレに強い資産を保有するなどし、預金と併せて上手くにリスク分散しておきましょう。

ただし、今回紹介した金、不動産、株式などへの投資には必ずリスクがあります。

投資対象への知識をつけずに資産を持つと、大きな失敗をする可能性があるため注意が必要です。

当社では不動産投資に関するコンテンツを配信や、個別相談を行っています。

不動産投資に興味がある方は是非一度お気軽にご相談ください。

お問合せは

お問合せは