2023年01月16日

頭金はいくら必要?不動産投資を始めるための「自己資金」を徹底解説

不動産投資は、自己資金がいくらあれば始められるのか。

頭金はどれくらいが妥当?フルローンのリスクは?

・・・そんな疑問に答えます!

こんにちは。大吉の山本です。

僕は不動産会社の代表をしているかたわら、「初心者が失敗しないため」の不動産投資の知識をブログで発信しています。(写真は僕ではなく、社員の前田です。)

今回初心者の方からのとくに疑問が多かった「資金」についてかきたいと思います。

不動産投資をはじめるには、「不動産とその不動産を買うためにかかる諸費用」が必要です。

通常は購入価格の何割かを銀行から借り、残りのお金(頭金)と諸費用(購入価格の5~7%)を自己資金として自分で用意します。

記事では、不動産投資を始められる一般的な「自己資金の目安」やかかる資金の内訳を細かく解説しました。

また、頭金はどれくらい入れればいいのか、資金についての注意点などもありますのでぜひ参考にしてみてくださいね!

目次

不動産投資の自己資金の目安「年収500万円で400万円~、年収700万円で200万円~」

不動産投資を始めるには「年収500万円で自己資金400万円、年収700万円で自己資金200万円」が一つの目安です。

※一棟アパート・価格3000万円の場合

■ 年収500万円以上 頭金10%~ +諸費用

■ 年収700万円以上 頭金0%~ +諸費用

年収が500万円に満たなくても金融機関によっては、頭金を多く入れることで始めることも可能です。

弊社のお客様の例で年収300万円の派遣社員の方が頭金25%ではじめられた方もいます。

三井住友ローン&ファイナンスでは、抵当のついていない不動産を共同担保にすることで、でフルローン(頭金0)から組むことが可能です。

こちらは年収や勤務状況などの条件も厳しくありません。

そのほかの金融機関でいうと、

静岡銀行:評価が高い物件でフルローン(頭金0)可能な場合あり

徳島大正銀行・香川銀行:区分マンションでフルローン(頭金0)可能な場合あり

・・などなど。

上記はあくまで目安ですが、資産背景、勤務先、年齢、配偶者の収入等で規定に満たなくても優遇されることがあるので一度不動産会社に相談にいくのもいいかと思います。

不動産投資の自己資金|諸費用の目安は「不動産価格の5~7%」

不動産投資を購入する際にかかる諸費用の目安は不動産価格の5~7%です。

例えば3000万円の一棟アパートを購入する場合、約150万~210万程度の資金が必要になるということですね。

諸費用の内訳は以下の通りです。

仲介手数料・・不動産購入価格×3%+6万円

ローン事務手数料・・5万円~融資額の1.65%

ローン保証料・・借入金額の2%前後(金利に上乗せして支払うことも可能)※保証料が発生しない金融機関も多いです。

司法書士報酬(不動産登記費用や抵当権設定費用など)・・10~15万円

登録免許税・・所有権移転登記(不動産評価額×2.0%)、抵当権設定登記(借入金額×0.4%)

収入印紙代・・売買契約とローン契約の際にそれぞれ必要

火災保険料、地震保険料・・区分マンションの場合であれば10年の保険期間で約3~10万円 ※戸建てやアパートなど木造の建物の場合はマンションよりも高くなる傾向があります。

不動産取得税・・購入後3~6か月程度で通知書が来ます。固定資産税評価額×4%

固定資産税・・毎年かかる費用。固定資産税評価額×4%

売主が不動産会社の場合は仲介手数料がかからないので、諸費用は大幅に抑えることができます。

不動産投資の自己資金|頭金はいくらいれればよいのか

キャッシュフローがプラスであることを意識する

頭金はいくらいれればいいのかについて。

毎月の家賃からローンの返済額、諸経費(管理費等)を引いた最終的なキャッシュフローがプラスであることを意識するといいと思います。

たとえば、都心部の資産性が高い築浅物件の場合、価格が高いので頭金を多めにいれてキャッシュフローに余裕をもたせた運用をおすすめします。

逆に頭金を多くだせない人の場合であれば、地方都市の築古アパートなどキャッシュフローが出やすい物件などを選択するといいです。

物件としては後者がリスク高いですが、ぼくはキャッシュフローがでない(もしくはマイナス)ほうがリスクだと思っています。

たとえば資産に余裕がある人や、年齢的に短期の融資しか組めない方で、戦略的に返済期間を短くした結果、ギリギリのキャッシュフローになるといった場合はありだと思います。

逆に資金が十分にないのに、頭金を極端に少なく返済期間を長くして、キャッシュフローがギリギリというのはおすすめしません。

ましてや、節税効果があるといって最初からマイナススタートなんて、絶対にやめたほうがいいです。

キャッシュフローがプラスであることが重要な理由

じゃあなんで、プラスであることが重要なのかというと

「あらゆるリスクに余裕をもって対処するため」です。

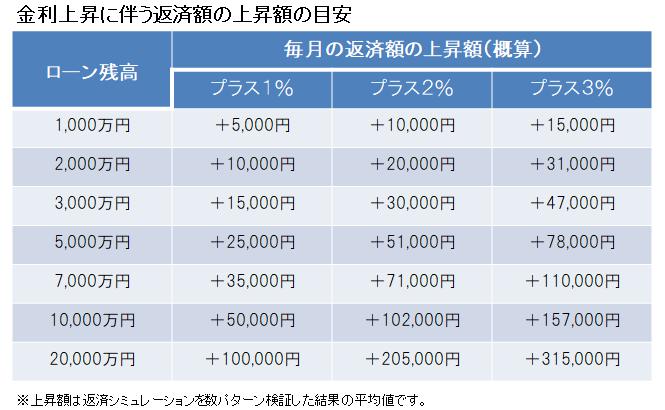

リスクの一つに「金利上昇リスク」があります。

金利が1%でもあがれば、たとえば3000万円の借入であれば月々の返済額が15,000円アップします。

2%で30,000円、3%で47,000円ですね・・※表参考

長く低金利が続いていましたが、今後借入をするのであれば、常に2~3%程度の金利上昇を想定しておくべきです。

ほかには固定費の上昇。

たとえば新築ワンルームマンション投資は、一般的に毎月の管理費修繕積立金が安く設定されています。

初めは3~5千円/月だったものが、数年後2倍、3倍にあがることはよくあることです。

また、物件が古くなれば家賃も下がる可能性が高くなります。

僕に相談にこられたお客様で、新築ワンルームマンションを3戸所有していて、上記の要因で毎月のキャッシュフローがマイナス3万円という方がいました・・。

あらゆるリスクを想定し、余裕をもって対応ができるようにしておくことが不動産投資で失敗しないコツです。

不動産投資で資金調達(融資)する際に気を付けること

その他に資金を調達する上で気を付けるべきことをまとめました。

余剰資金最低50万は確保しておく

キャッシュフローがプラスということは述べましたが、予期せぬ事態に対応することができるように、余剰資金を確保しておくと安心です。

理想は物件価格の3%~5%程度はほしいところです。

1月から3月は不動産の繁忙期といわれています。入居も多いですが、退去の可能性も十分にあります。

退去になればリフォーム代、募集費用も考えておかなければなりません。

また、家賃収入がゼロなので、毎月のローンの支払い、経費の補填も必要です。

リフォーム代はうまくいけば金融機関から借り入れができる場合もありますが、時間もかかりますのでできるだけ余剰資金はとっておきましょう。

年収が1000万円以上の人は要注意!選択肢が多い分、慎重に検討する

不動産投資の資金調達で、年収は高ければ高いほど金融機関の選択肢も多く有利です。

しかし選択肢が多い分、逆に失敗するリスクも高いともいえます。

なぜなら年収が高い人はお医者さん、弁護士などで日頃多忙である方が多く、営業されるがままに検討せず買ってしまいがちです。

億単位もする高額物件を買った直後に、多数の退去が発生し、想定を大幅に超える経費やリフォーム代がかかって、キャッシュフローがほとんどでなくなったような場合もあります。

忙しいからと業者まかせにせず、物件や金融機関は自分でも調査し、また複数の不動産会社に相談するようにしましょう。

不動産投資で失敗しないために

記事を最後までよんでいただきありがとうございました!

不動産投資で失敗した原因で最も多い理由の一つは「知識不足」です。

知識をつけることで世の中にでまわっている様々な情報から適切な判断をすることができます。

・不動産会社に相談に行く前にまず自分で知識を得る

・相談する不動産会社は一つにしぼらず、複数相談する

上記を徹底するだけでも失敗するリスクはかなりおさえることができるはずです。

他にも不動産投資に関する記事や情報を発信していますのでぜひ参考にしてみてくださいね♪

お問合せは

お問合せは