2022年09月16日

夫婦共働き必見!住宅ローンの収入合算とペアローンの違いと注意点

ここでは、ペアローン・収入合算による住宅ローンを検討している方に向けて、それぞれの違いや注意点などを比較しています。

これから住宅ローンを組む予定の方はぜひ参考にしてください。

目次

ペアローン・収入合算とは?普通の住宅ローンと何が違う?

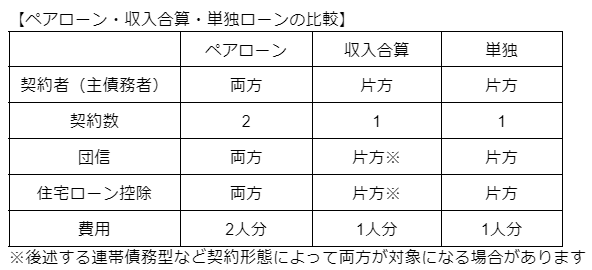

ペアローン・収入合算は、どちらも夫婦または親子2人が協力して借りる住宅ローンです(ここでは、夫婦を前提とした解説になります)。

1つの物件を対象として、同居する人同士でローンを組む形です。

両者は共通点がある一方、契約形態や費用など異なる点がたくさんあります。

ペアローン・収入合算・単独で契約する住宅ローンの違いを以下の表にまとめたので、参考にしてください。

ペアローンとは

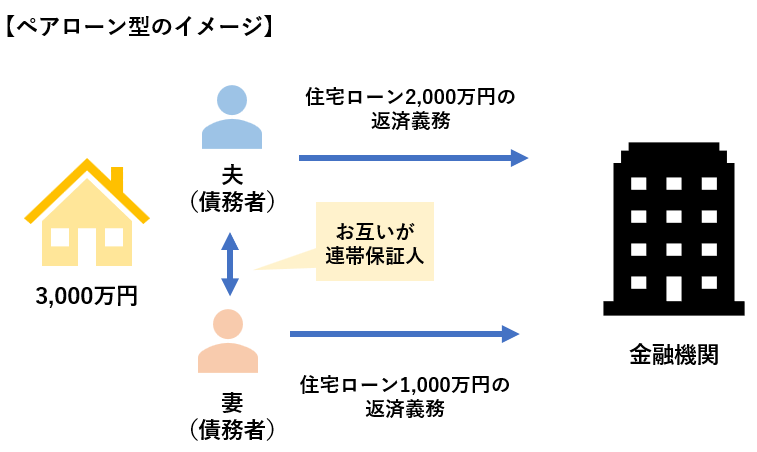

ペアローンとは、夫婦2人が1本ずつ契約するタイプの住宅ローンです。

それぞれが債務者として責任を負うと同時に、お互いがお互いの連帯保証人になります。(下図参照)

上図のように夫婦で合計3,000万円の融資を受けたい場合、夫2,000万円、妻1,000万円などそれぞれの年収に応じた融資を受けます。

妻は夫の連帯保証人、夫は妻の連帯保証人となり、自分の返済義務と併せて相手方の債務に対する返済義務も負う仕組みです。

不動産を購入すると「所有権」という権利を取得しますが、ペアローンではそれぞれが出資した金額に応じて持分を取得します。

たとえば、総額4,000万円の不動産に対してお互いに2,000万円のローンを組んだ場合、持分は50%ずつです。

ペアローンでは住宅ローンの契約が2本になります。

そのため、団体信用生命保険(団信)への加入や住宅ローン控除の対象は両者となり、融資を受ける際の費用も2人分かかります。

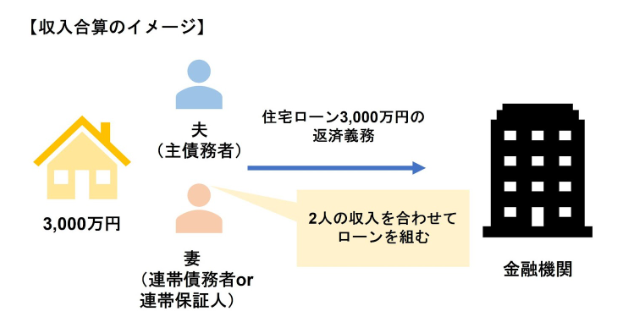

収入合算とは

収入合算とは、夫婦のどちらか一方が契約者(主債務者)となり、もう一方の収入を合算して1本の契約を結ぶタイプの住宅ローンです。(下図参照)

夫・妻を個別に審査するペアローンとは異なり、夫の年収・妻の年収を合算して世帯年収として審査します。

収入合算には「連帯債務型」と「連帯保証型」があるので、それぞれの違いについても後ほどご説明します。

収入合算は、上図のように一方が主債務者となる住宅ローンです。

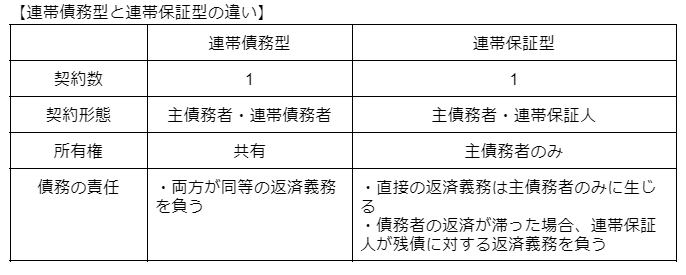

「連帯債務型」と「連帯保証型」では、主債務者でない方の立場が異なります。

連帯債務型は、「主債務者と連帯債務者」、連帯保証型は「主債務者と連帯保証人」として契約します。

少々わかりにくいため、それぞれ図で解説しましょう。

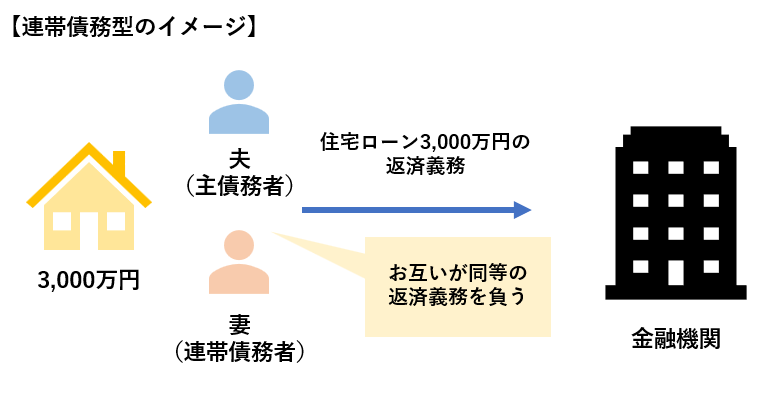

連帯債務型は一方が主債務者、他方が連帯債務者になるタイプです。上図のように夫婦で合計3,000万円の融資を受けるとしたら、3,000万円に対してお互いが同等の返済義務を負います。

連帯債務型では、不動産の権利が共有状態になります。

団信については金融機関の条件によって異なり、主債務者のみが加入するケースまたは両方が加入するケースがあります。

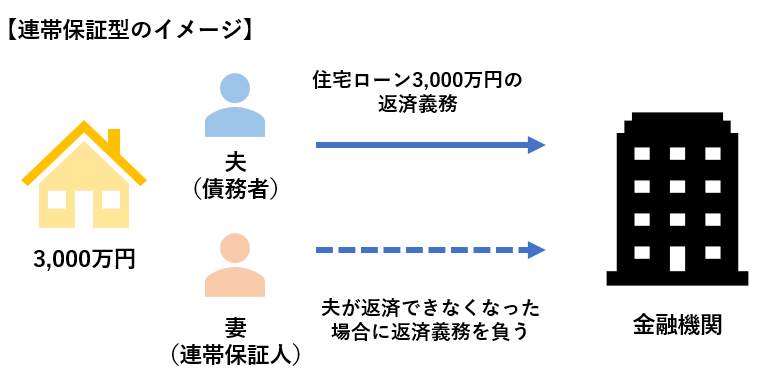

連帯保証型は一方が主債務者、一方が連帯保証人になるタイプです。

契約形態は連帯債務型と似ていますが、契約の主体はあくまでも主債務者のみのため、不動産の権利は単独となっています。

連帯保証人は、主債務者の返済が滞った場合に返済の義務を負う人です。

契約の主体ではないものの、責任が軽い訳ではないため将来や契約内容についてしっかりと確認した上で契約しましょう。

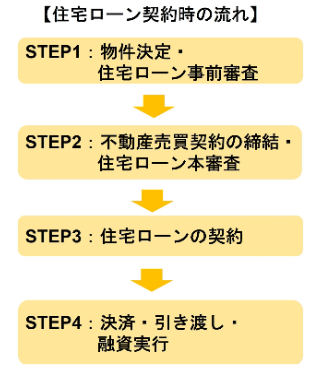

住宅ローン契約時の流れ

住宅ローン契約時の大まかな流れを以下にまとめました。

住宅ローンの借り入れを検討している方は、不動産売買契約の流れと併せてご確認いただければと思います。

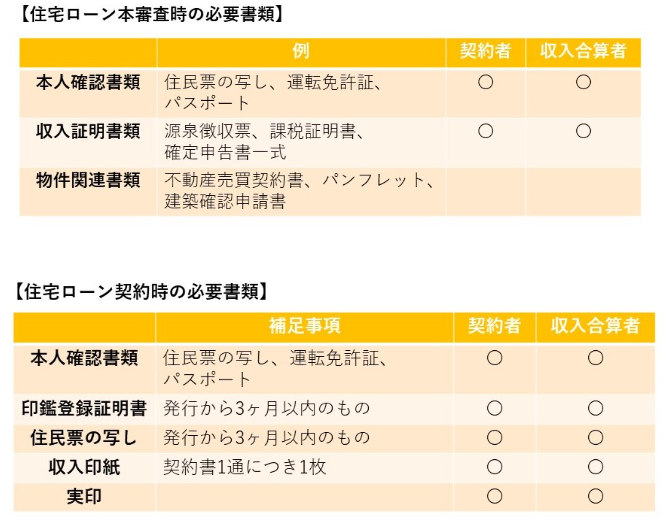

住宅ローン本審査・契約時の必要書類

住宅ローン本審査・契約時の必要書類は以下の通りです。

ただし、上記はあくまでも一般的な書類を記載したものです。

各書類の必要枚数や注意点は契約内容によって異なりますので、本審査・契約時は不動産会社、借入先の金融機関、司法書士などへご確認ください。

ペアローンのメリット・デメリット

ここからは、ペアローンと収入合算それぞれのメリット・デメリットについて解説します。

ペアローンのメリット・デメリットは以下の通りです。

【ペアローンのメリット】

・夫婦2人が住宅ローン控除の対象になる

・契約を2本にすることで借入金額を増やせる

【ペアローンのデメリット】

・住宅ローン契約時の費用が2人分かかる

ペアローンは夫婦それぞれが契約者になるため、両方が住宅ローン控除の対象になります。

夫婦2人に安定した収入があり、より多くの融資を受けたい方には向いているでしょう。

ただし、住宅ローン控除を受けるためには、注文住宅は2021年9月末、分譲住宅・中古住宅は2021年11月末までに契約を締結している必要があります。

他にも複数の条件がありますので、詳細は不動産会社へご確認ください。

以下の記事ではペアローンの向き・不向きについて解説しています。興味がある方はこちらもご覧ください。

収入合算のメリット・デメリット

収入合算のメリット・デメリットは「連帯債務型」「連帯保証型」によって異なります。

順番に解説するので、それぞれご確認ください。

連帯債務型のメリット・デメリット

連帯債務型のメリット・デメリットは以下の通りです。

【連帯債務型のメリット】

・1人よりも借入金額を増やせる

・両方が住宅ローン控除の対象

【連帯債務型のデメリット】

・金融機関の選択肢が少ない

連帯債務型は1本の契約ですが、1人でローンを組むよりも多くの融資を受けられます。

住宅ローン控除も夫婦2人が対象となるため、控除を受けられれば節税にもつながります。

ただし、先述の通り住宅ローン控除を受けるには複数の条件があるため注意が必要です。

また、連帯債務型は取り扱い金融機関が限られており、選択肢が少ない点がデメリットです。

連帯保証型のメリット・デメリット

連帯保証型のメリット・デメリットは以下の通りです。

【連帯保証型のメリット】

・連帯債務型よりも対応している金融機関が多い

・1人よりも借入金額を増やせる

・単独名義のため売却の手続きを進めやすい

【連帯保証型のデメリット】

・住宅ローン控除や団信の対象は主債務者のみ

連帯保証型は、連帯債務型よりも金融機関の選択肢が多いため、より良い条件で融資を受けられる可能性があります。

不動産の所有権は単独名義となるため、共有名義よりも売却の手続きを進めやすいでしょう。

ただし、住宅ローン控除や団信の対象は主債務者のみです。

住宅ローンは結局どれで組むべき?【単独vsペアローンvs収入合算】

結局、住宅ローンを組むならどれが良いのか。

向き・不向きはご家庭の状況によって異なるため、ここでは「夫婦の働き方」「費用の節約」という観点からどのタイプがお得なのかを解説します。

【共働きならペアローンor収入合算】それぞれの選び方は?

ペアローン・収入合算は、どちらも共働き夫婦が住宅ローンを組む際の選択肢です。

それでは、具体的にどのように考えれば良いのかケース別にご紹介しましょう。

【お互いに同等の収入があるケース:ペアローン】

ペアローンの融資審査は1人ずつ行うため、お互いに安定した収入がある夫婦に向いています。

【収入が一方に偏っているケース:収入合算】

共働きであるものの夫婦間で収入の差がある場合は、ペアローンよりも収入合算の方が借入可能額が大きくなる可能性があります。

また、住宅ローンでは申し込み条件に「年収〇万円以上」と定められているケースが多いです。

年収の基準は金融機関によって異なりますが、年収によってはペアローンまたは収入合算で申し込みできない場合があります。

【一方が扶養内で働いているケース:単独】

先述の通り、住宅ローンでは年収の基準が設けられていることが多いため、一方が扶養内で働いているケースでは選択肢が単独のみとなります。

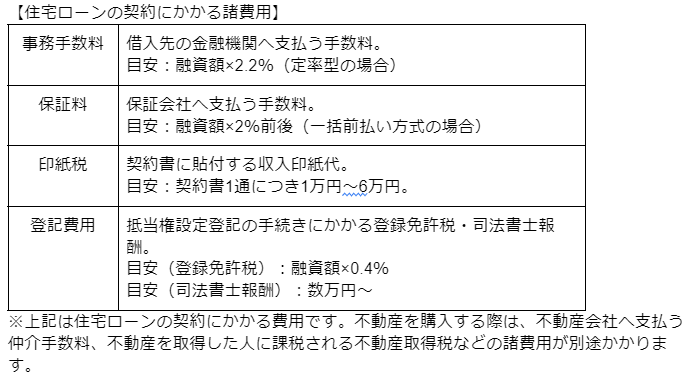

費用の節約を重視するなら単独or収入合算

ペアローンの場合、契約が2本分になるため住宅ローンの契約にかかる費用も2人分かかります。

費用の節約を重視するなら、単独か収入合算が良いでしょう。

一般的に住宅ローンにかかる費用を以下にまとめたので、参考にしていただければと思います。

ペアローン・収入合算の注意点

最後に、ペアローン・収入合算で住宅ローンを組む際の注意点をご紹介します。契約後に後悔のないように、事前に確認しておきましょう。

団信は「いつ・何に」保障されるかチェック

団信の加入者が亡くなった時、加入者の残債は0円になります。

残された家族を守るために大切な保険ですが、団信やローンの仕組みを理解していないと家族が苦しい思いをしてしまうリスクがあるため注意が必要です。

【ペアローンの注意点】

ペアローンは夫婦2人が団信に加入します。ただし、団信の保障対象は亡くなった方の残債分のみです。

たとえば夫婦でそれぞれ2,000万円ずつ借り入れ、夫が亡くなったとしましょう。この場合、夫の残債は0円になりますが妻の残債はそのまま残ります。

【収入合算の注意点】

収入合算で主債務者のみが団信に加入する場合も注意が必要です。

たとえば、夫婦2人の収入で住宅ローンの返済を計画している場合、連帯保証人が亡くなっても団信の保障対象外のため残債が残ります。

万が一に備えて、連帯保証人も保障を備えておくと良いでしょう。

共有名義は持分や売却時に注意

ペアローンのようにそれぞれが出資してマイホームを購入する場合、一般的には出資額に応じた持分を定めます。

出資割合と持分割合が一致しない場合、贈与とみなされて贈与税の課税対象となる可能性があるため注意が必要です。

収入合算では、一方のみが融資を受けるにも関わらず両方が持分を取得するケースがあります。

この場合も贈与とみなされる可能性があるため、事前に不動産会社や金融機関へ確認しておきましょう。

また、不動産を共有名義にする場合、売却時には両者の同意が必要です。

一見、夫婦であれば大きな問題が生じないように思われますが、離婚による不動産売却時にトラブルが生じるケースがあります。

まとめ

ここでは、ペアローンと収入合算について詳しく解説しました。

大吉不動産では不動産を購入予定の方からのご相談をお待ちしておりますので、ご不明点がありましたらお気軽にご連絡ください!

無料の個別相談はこちらです。

お問合せは

お問合せは