2022年10月20日

不動産売却における税金大全!仕組み・特例・シミュレーションあり

不動産売却にかかる税金は、譲渡所得税(所得税・住民税)です。

売却する不動産によっては税額が高くなりやすい税金のため、仕組みを理解することが大切です。

ただし、マイホームを売却する際は特例制度を利用できる可能性があります。制度を上手に活用して、税金の負担を抑えましょう。

ここでは、以下のポイントに沿って譲渡所得税の仕組みを解説します。

【譲渡所得税のポイント】

・課税対象は売却価格ではなく「譲渡所得」

・所有期間で税率が変わる(5年超えor5年以下)

・建物は減価償却が必要

・譲渡所得税は、利益が出たときにかかる税金

・不動産売却後、確定申告した方が良いケースが多い

ケース別のQ&Aやシミュレーションを交えながら解説するので、ぜひ参考にしてください。

目次

不動産売却にかかる税金とは?仕組みやポイントを解説

不動産売却にかかる税金は、譲渡所得税(所得税・住民税)です。

譲渡所得税の仕組みを知るうえで大切なポイントは、税金の対象が「譲渡所得」ということ。

売却価格に対して課税される税金ではありません。

ここでは、譲渡所得税の仕組みや計算方法を順番に解説します。

譲渡所得・譲渡所得税の仕組み

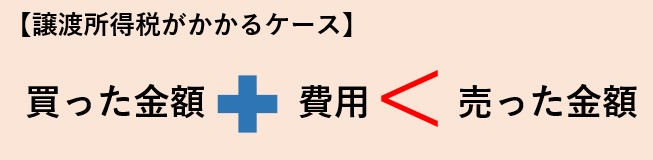

譲渡所得税とは何かを簡単にお伝えすると、以下のように買った金額と費用の合計額よりも、売った金額が多い場合にかかる税金ということです。

上記のように計算して譲渡所得(利益)が生じた場合に、確定申告によって納税します。

つまり、譲渡所得税を計算する前に譲渡所得を計算し、譲渡所得に税率を掛け算して税額を算出する仕組みです。

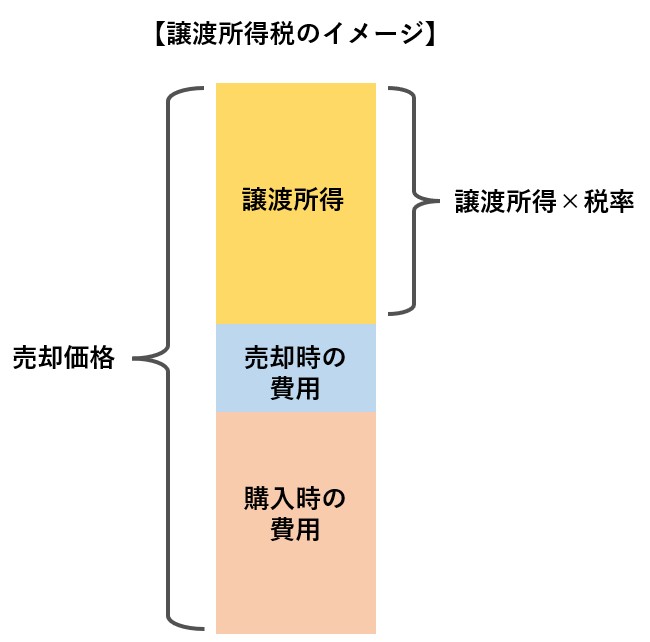

ここまでの説明を図にすると以下の通りです。

譲渡所得・譲渡所得税の計算方法

譲渡所得・譲渡所得税は以下のように計算します。

譲渡所得=売却価格-(取得費+譲渡費用)

譲渡所得税=譲渡所得×税率※

※税率については後ほど解説します。

【取得費:購入時にかかった金額】

<例>

・土地や建物の購入代金

・仲介手数料

・登録免許税

・不動産取得税

【譲渡費用:売却時にかかった費用】

<例>

・仲介手数料

・印紙税

・建物の解体費

上記の計算でプラスになれば、その金額に対して譲渡所得税が課税されます。マイナスになった場合は税金がかかりません。

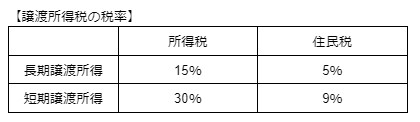

【譲渡所得税の税率】ポイントは不動産の所有期間

譲渡所得税の税率は、所有期間が5年超えか5年以下で大きく異なります。そのため、不動産を売却する際は、不動産の所有期間がポイントです。

所有期間が5年を超えた不動産売却時に生じる所得を「長期譲渡所得」、所有期間が5年以下の不動産売却時に生じる所得を「短期譲渡所得」と呼びます。

※別途、算出した所得税×2.1%の復興特別所得税がかかりますが、ここでは省略しています。

注意点は、所有期間の基準が1月1日である点です。購入時期を基準にして所有期間が5年を超えていても、1月1日を基準にして5年を超えていないと、短期譲渡所得の税率が適用されます。

建物は減価償却が必要

譲渡所得を計算する際、建物の取得費もポイントです。取得費とは、土地・建物の購入代金や購入にかかった費用のことです。

土地の購入代金は、そのまま取得費に加算できますが、建物は減価償却をしてから加算します。

【減価償却とは?】

減価償却とは、建物のように築年数が経つと劣化する資産について、価値が下がった分を差し引くことです。

たとえば、10年前に2,000万円で購入した建物の価値は2,000万円ではなく、2,000万円-減価償却費として計算します。

減価償却費の計算方法は以下の通りです。後ほどシミュレーションで解説するので、そちらも併せてご確認ください。

【減価償却費の計算方法(マイホームの場合)】

建物の減価償却費=建物の購入価格×0.9×償却率×経過年数

【譲渡所得税に関するQ&A】相続した不動産の取得時期など

譲渡所得税を計算したくても、取得費がわからなかったり、相続した不動産の売却だったり、状況によって迷うケースがあるでしょう。

ここでは、譲渡所得税に関するQ&Aを3つご紹介します。気になる項目をチェックしてみてください。

Q 取得費がわからないときの計算方法は?

A 取得費がわからない場合、売却価格×5%を取得費として計算できます。

例:売却価格が2,000万円の場合、取得費は100万円です。(2,000万円×5%)

Q 相続した不動産を売却したい!取得時期はいつになるの?

A 相続した不動産を売却する場合、取得時期や取得費は被相続人のものを引き継ぎます。

たとえば、相続したばかりの不動産でも、被相続人の所有期間が5年を超えていれば、長期譲渡所得とみなされます。

取得費についても、被相続人が購入した時の価格を基準に計算する仕組みです。

Q 確定申告は必須なの?

A 不動産売却時に確定申告が必要なケースは、譲渡所得が生じた場合になります。譲渡所得が生じなければ確定申告しなくてもOKです。

ただし、譲渡所得に関する特例制度を利用する場合は確定申告が必要です。(特例制度については後述します)

特例制度を利用すると税金の負担を軽減できるため、確定申告した方が良いケースがほとんどです。

【確定申告が必要な方】

・譲渡所得が生じた方

・譲渡益に関する特例制度を利用する方

【確定申告した方が良い方(義務ではありません)】

・譲渡損失に関する特例制度を利用する方

不動産売却時の税金に関する特例制度(マイホームの場合)

不動産売却にかかる税金には、特例制度が設けられています。ここでは、譲渡益が生じた場合・譲渡損失が生じた場合に分けてご紹介しましょう。

※譲渡益は譲渡所得の計算でプラスになった場合の利益、譲渡損失はマイナスになった場合の損失を指します。

譲渡益が生じた場合の特例

マイホームを売却して譲渡益が生じた場合、以下の特例制度を利用できる可能性があります。

【譲渡益が生じた場合の特例】

・3,000万円特別控除

・長期譲渡所得の軽減税率

【3,000万円特別控除】

マイホームを売却して譲渡益が生じた場合、最大3,000万円を控除できる特例制度。

【長期譲渡所得の軽減税率】

所有期間が10年を超えるマイホームを売却して譲渡益が生じた場合、一定金額まで税率が軽減される制度。

具体的には、6,000万円までの譲渡益に対する税率が14%(本則は20%)になります。

譲渡損失が生じた場合の特例

譲渡益が生じない場合は原則、確定申告不要です。ただし、以下の特例制度を利用できる可能性があるため、確定申告すると税金の負担を軽減できます。

【譲渡損失が生じた場合の特例】

・譲渡損失の損益通算及び繰越控除の特例

(マイホームを売却して損失が生じた場合、マイホームを買い換えて損失が生じた場合)

「譲渡損失の損益通算」とは、所有期間が5年を超えるマイホームを売却して譲渡損失が生じた場合、損失額を他の所得から控除できる特例です。

この制度を利用できると、給与所得の黒字を減額して、税金の負担を軽くできる可能性があります。

このように、所得の赤字と黒字を相殺することを「損益通算」を呼びます。損益通算できなかった損失は、翌年以降に繰り越して計算できます。

ただし、特例の適用を受けるためには「住宅ローンの残債があること」が条件です。

不動産売却にかかる税金・譲渡所得税のシミュレーション

ここでは、譲渡所得税の計算方法をシミュレーションで解説します。

シミュレーションでは、前章で解説した特例制度「3,000万円特別控除」を利用する場合と利用しない場合で計算しています。

【シミュレーション結果】

(1)3,000万円特別控除を利用する場合の譲渡所得税:0円

(2)特別控除を利用しないの場合の譲渡所得税:2,175,390円

【不動産売却時の条件】

売却価格:5,000万円

譲渡費用:250万円

所有期間:20年

【購入時の条件】

土地の購入価格:2,500万円(諸費用を含む)

建物の購入価格:1,500万円(別途諸費用:75万円)

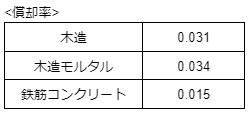

木造一戸建て(償却率0.031)

STEP1:建物を減価償却し、取得費に加算できる価格を算出する

建物の購入価格と諸費用の合計は1,575万円。

減価償却費を計算すると8,788,500円です。

取得費に加算できる価格は6,961,500円になります。

減価償却費=建物の購入価格×0.9×償却率×経過年数

8,788,500円=(1,500万円+75万円)×0.9×0.031×20年

6,961,500円=(建物の価格1,500万円+諸費用75万円)-減価償却費8,788,500円

STEP2:土地・建物の取得費を計算する

土地・建物の取得費を合計すると、31,961,500円です。

取得費31,961,500円=土地の取得費2,500万円+建物の取得費6,961,500円

STEP3:譲渡所得を計算する

STEP2で計算した取得費とシミュレーションの条件をもとに譲渡所得を計算した場合、15,538,500円になります。

譲渡所得=売却価格-(取得費+譲渡費用)

15,538,500円=50,000,000円-(31,961,500円+2,500,000)

STEP4:譲渡所得税を計算する

譲渡所得税を計算すると、税額は以下の通りです。

(1)3,000万円特別控除を利用する場合:0円(STEP3の譲渡所得-最大3,000万円)

(2)特別控除を利用しない場合:2,175,390円

(2)の計算方法

譲渡所得税=譲渡所得×税率

2,175,390円=15,538,500円×14%※

※所有期間が20年のため、長期譲渡所得の軽減税率が適用されます。

※本来は復興特別所得税も課税されますが、ここでは省略しています。

不動産を売却したら、確定申告を忘れずに!

不動産を売却して譲渡益が生じた場合、譲渡所得税の納税義務が生じます。

譲渡益が生じない場合は、確定申告の義務がありません。

ただし、特例制度を利用するには確定申告が必要です。

特例制度によって税金の負担を軽減できる可能性があるため、不動産を売却したら忘れずに確定申告をしましょう。

確定申告は、申告時期や対象となる期間が決まっています。概要を以下にまとめているので、参考としてご覧ください。

お問合せは

お問合せは