2022年10月25日

私の住民税はいくら?仕組みや控除を解説!年収別シミュレーション有

住民税は「年収100万から」課税されます。

ただし、住民税には「所得割」と「均等割」という2つの計算方法があり、それぞれで基準が異なります。

また、住民税の計算上、家族構成や個人の事情、お住まいの地域など、人によって税額を計算する際の条件が異なるため、同じ年収でも税額に個人差があります。

ここでは、住民税の基本的な仕組み・年収別のシミュレーションについてわかりやすく解説します。

↓↓大吉のお客様事例はコチラ↓↓

目次

住民税の対象は年収いくらから?|仕組みをわかりやすく解説

住民税の対象は、年収100万からです。ただし、家族構成やお住まいの地域など、複数の要因によって基準が異なります。

「自分は住民税の対象になるのか」「いくらの住民税がかかるのか」

これらを知りたい方は、住民税の仕組みを理解することが大切です。

ここでは、住民税の仕組みを図解を用いてわかりやすく解説します。

住民税はどんな税金?

住民税は、地域に住所を持つ方に対して、市区町村や都道府県が課税する税金です。

公共施設や学校教育など、地域が必要とするサービスを提供する際にかかる費用を賄うために徴収されます。

個人が支払う住民税は「個人住民税」と呼ばれ、「都道府県民税」と「区市町村民税」に分けられます。

【ポイント】

・住民税は、国ではなく地方自治体が徴収する税金

・個人住民税は、都道府県民税+区市町村民税

住民税の対象は前年の「所得」

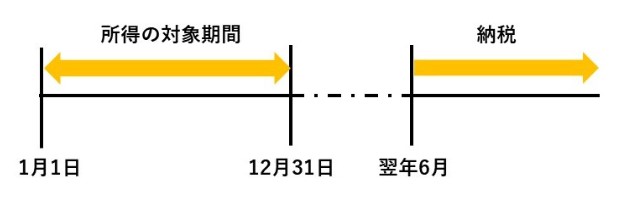

住民税は、前年の1月1日から12月31日までの所得に対して課税されます。

対象期間の所得にかかる税額を市町村が計算し、翌年6月以降に分割して納税する仕組みです。

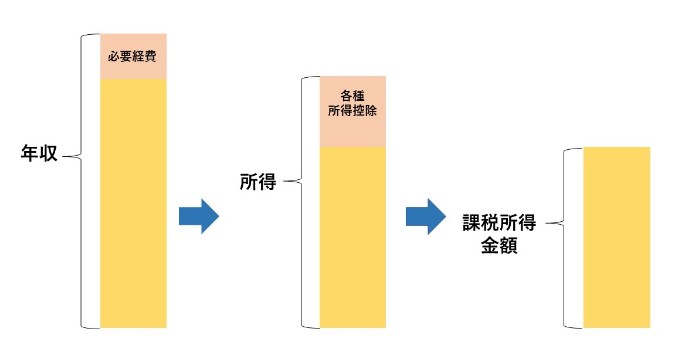

ここでポイントとなるのは、「年収」ではなく「所得」を基準に計算するということです。

住民税の課税対象となる所得とは、収入の全額ではなく、給与所得控除や必要経費、所得控除を差し引いた金額を指します。

例えば、会社員やパートなど会社から給与収入を得ている方の場合、給与収入から給与所得控除、社会保険料控除などを差し引いた残りの部分が「課税対象となる所得」です。

住民税は、上図右端の「課税所得金額」に税率10%を掛けて計算します。

住民税と同じように所得に対してかかる税金には、「所得税」があります。

ただし、住民税は各地域の自治体が課税する「地方税」、所得税は国が課税する「国税」です。計算方法は似ていますが、管轄が違えばルールも異なります。

【ポイント】

・住民税の対象は「収入」ではなく「所得」

・住民税は前年の所得に対して課税される

住民税額は「所得割」と「均等割」の合計額

住民税には、「所得割」と「均等割」という2つの計算方法があります。

【所得割・均等割の違い】

所得割:所得に応じて課税される(税率10%)

均等割:住民に定額で課税される(一律5000円)

住民税の税額は、上記2つの合計額です。税率や均等割額は地域によって異なる可能性があるため、正確な税額については市町村へご確認ください。

【ポイント】

・住民税額は、所得割+均等割の合計額

住民税の納税方法は2種類【普通徴収・特別徴収】

住民税の納税方法には、「普通徴収」と「特別徴収」があります。

普通徴収は個人事業主の方などが対象で、市町村から送られてくる納税通知書をもとに納付する方法です。

特別徴収は会社員やパートの方などが対象で、企業が給与天引きする方法です。

納税時期は徴収方法によって異なり、普通徴収の場合は年4回、特別徴収の場合は毎月×12ヶ月です。

【納税時期】

普通徴収:6月・8月・10月・翌年1月

特別徴収:6月から翌年5月

【ポイント】

・住民税の納税方法は、普通徴収または特別徴収

・普通徴収は自分で納める、特別徴収は給与天引き

住民税が課税されない方の条件

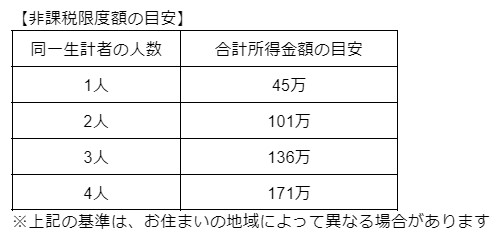

住民税は原則、その地域に住所を持つ方に課税される税金ですが、個人の事情を考慮して非課税になる方の基準が定められています。

住民税がかからない収入の基準を「非課税限度額」と呼び、多くの地域の非課税限度額は年収100万以下です(地域によって異なる場合があります)。

ただし、

・所得割、均等割のどちらも非課税になる方

・所得割のみが非課税になる方

では条件が異なります。

ここでは、住民税がかからない方の条件を解説しましょう。

所得割・均等割のどちらも非課税になる方

住民税の所得割・均等割のどちらも非課税になる方は、以下に該当する方です。

【条件】

・生活保護法における生活扶助を受けている方

・障害者、未成年者、寡婦、ひとり親で、前年の合計所得金額が135万以下(給与所得者の場合、年収204.4万未満)の方

・(単身世帯の場合)前年の合計所得金額が45万(年収100万)以下の方

・(配偶者・扶養親族がいる場合)以下の計算式で算出される合計所得金額の基準以下の方

合計所得金額の基準=35万円×(本人+同一生計の配偶者+扶養親族数)+31万円

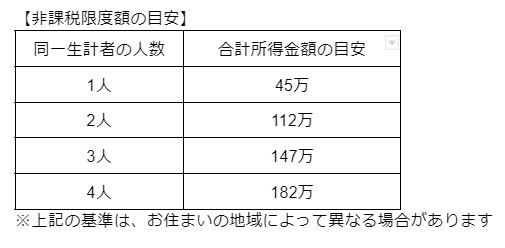

所得割が非課税になる条件

住民税の所得割のみが非課税になる方は、以下に該当する方です。

【条件】

・(単身世帯の場合)合計所得金額が45万(年収100万)以下の方

・(配偶者・扶養親族がいる場合)以下の計算式で算出される合計所得金額の基準以下の方

合計所得金額の基準=35万円×(本人+同一生計の配偶者+扶養親族数)+42万円

住民税額が人によって異なる理由|住民税の所得控除とは?

年収が同じ方同士でも、納める住民税額が異なる場合があります。理由は、家族構成や個人の事情によって所得控除額が異なるためです。

所得控除とは、税金の負担を軽くするために所得から一定金額を控除できる制度です。

【所得控除の具体例】

<家族構成に関する控除>

配偶者控除:収入が一定金額以下の配偶者をお持ちの方への控除

扶養控除:収入や年齢の条件を満たす親族を扶養している方への控除

障害者控除:納税者本人や生計を共にする親族が障害をお持ちの場合の控除

<医療・保険に関する控除>

医療費控除:一定金額の医療費を支払った方への控除

社会保険料控除:健康保険料、厚生年金保険料、雇用保険料などを支払った場合の控除

生命保険料控除:民間の生命保険料や個人年金保険料を支払った方への控除

<その他>

基礎控除:年収2500万以下の方が受けられる控除

上記の他にも複数の控除があり、各控除を受けるには収入や年齢などの条件が定められています。

例えば、生計を共にする配偶者(年収103万以下)と高校生のお子さまを持つ方(納税者本人の所得1000万以下)は、配偶者控除・扶養控除を利用できるため、独身の方よりも所得が少なくなります。

住民税は所得を基準に計算することから、所得が少ない方ほど税金の負担も軽くなる仕組みです。

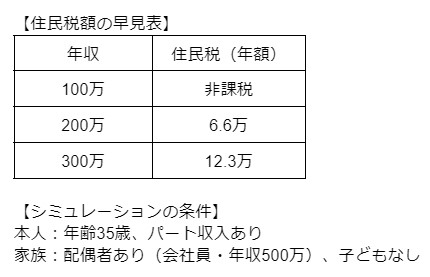

住民税のシミュレーション【年収100万・200万・300万】

年収と住民税の関係を具体的にイメージしていただくために、35歳・パート収入がある方を例にシミュレーションします。シミュレーション結果を早見表としてまとめたので、目安をご確認ください。

【シミュレーションの条件】

本人:年齢35歳、パート収入あり

家族:配偶者あり(会社員・年収500万)、子どもなし

年収100万は住民税が非課税

年収100万の方は非課税限度額であるため、住民税がかかりません。

合計所得金額45万=収入100万-給与所得控除55万

年収200万の住民税の目安6.6万

年収200万の方の住民税は、目安6.6万です。

合計所得金額132万=収入200万-給与所得控除68万

課税所得金額61万=132万-所得控除71万※

住民税額(所得割)6.1万=61万×税率10%

住民税額6.6万=6.1万+均等割5000円

※所得控除の内訳は以下の通りです

・基礎控除:43万

・社会保険料控除:28万円

年収300万の住民税の目安:目安12.3万

年収300万の方の住民税は、目安12.3万です。

合計所得金額202万=収入300万-給与所得控除98万

課税所得金額118.2万=202万-所得控除83.8万※1

住民税額(所得割)11.8万※2=118.2万×税率10%

住民税額12.3万=所得割11.8万+均等割5000円

※1:所得控除の内訳は以下の通りです

・基礎控除:43万

・社会保険料控除:40.8万円

※2:千円未満四捨五入しています

専業主婦(主夫)・パート収入のみの方は、不動産投資と相性が良い?

所得税・住民税を節税しつつ収入を増やしたい方にとって、不動産投資も有効的な手段の一つです。

所得税・住民税は所得に対してかかる税金のため、所得が増えるほど税金の負担が重くなります。

不動産投資では「減価償却費」という費用を用いて赤字を出し、所得を抑えることで節税効果を得られます。

「赤字を出す」といっても、減価償却費は実際にお金の支払いが生じる訳ではありません。

支出を伴わずに一定の節税効果を得られるため、高年収の会社員の方も税金対策として用いる手法です。

専業主婦(主夫)の方においても、パート収入のみを増やすよりも節税効果を得られる可能性があります。

不動産投資であれば雇用契約を結ぶ必要がないため、シフトに縛られることもなく、自由度が高い点も魅力です。家事・育児に専念しつつの資産形成も夢ではありません。

不動産投資を始める場合の注意点

不動産投資では、金融機関からの融資を受けて物件を購入するケースが一般的です。ご本人の収入が少ない場合、ローン審査では配偶者の収入や世帯の資産状況がポイントになります。

一般的な会社員よりも審査が厳しくなる恐れがあるでしょう。

また、収入が増えることで、社会保険の扶養から外れる場合もあります。世帯全体の社会保険料や納税額が上がるリスクもある点に、注意が必要です。

大吉不動産では、首都圏で不動産投資を始めたい方のご相談を受け付けております。

お客様の夢や資産状況に合わせたご提案をさせていただきますので、興味がある方はぜひご相談ください。

お問合せは

お問合せは