2022年11月05日

30代の貯金事情大公開!平均や毎月の貯蓄額、老後への資産形成術等

「30代の貯金額は平均いくら?」

他人の貯金事情が気になるものの、リアルなお金の話は親しい友人にも聞きにくいですよね。ここでは、30代における貯金額や、手取りに対する毎月の貯蓄額の平均について解説します。

30代といっても単身世帯と子育て世帯では家計の収支が大きく異なり、貯金の目的も人それぞれです。

とはいえ、老後のために貯金を始めたいと考える方は多いでしょう。老後に備えて効率良く貯金するためのポイントも紹介するので、ぜひ参考にしてください。

目次

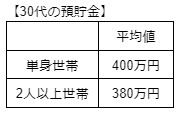

30代の預貯金・貯蓄額の平均はいくら?

金融広報中央委員会の調査によると、30代の預貯金の平均額は380万円~400万円でした。

【参考元:金融広報中央委員会 家計の金融行動に関する世論調査をもとに当社が独自に作成】

昨今は個人で資産運用する方が増えているため、預貯金以外にも株式・債権といった金融資産を保有する世帯が珍しくありません。

預貯金のみでなく金融資産を含める※と、先ほどの平均額よりも高くなります。

※預貯金と金融資産を合わせた金額を貯蓄額と呼びます。

30代における貯蓄額の平均値・中央値は以下の通りです。

【参考元:金融広報中央委員会 家計の金融行動に関する世論調査をもとに当社が独自に作成】

単身世帯と2人以上世帯の平均値・中央値を比較すると、どちらも2人以上世帯の方が高い金額です。

【平均値・中央値の違い】

平均値:全ての数値を合計し、その合計を項目数で割った値です。例えば、2・3・7の平均値は「4」になります。

中央値:複数の数字が並んでいた時、中央に位置する値です。例えば、2・3・7と数字が並んでいた場合の中央値は「3」になります。

平均値は、大きな値に引っ張られて実態と乖離する可能性がります。「30代がいくら貯金しているのか」について確認したい場合は、中央値を参考にすると良いでしょう。

30代が貯蓄する目的は?

単身世帯と2人以上世帯で貯蓄額の平均値・中央値に差が生じる理由の一つとして、貯蓄目的の有無が挙げられます。

30代が金融資産を保有する目的の上位3つは、以下の通りです。

【2人以上世帯】

- 老後の生活資金

- 子どもの教育資金

- 病気や不時の災害への備え

【単身世帯】

- 病気や不時の災害への備え

- 老後の生活資金

- 特に目的はないが、金融資産を保有していれば安心

【参考元:金融広報中央委員会 家計の金融行動に関する世論調査をもとに当社が独自に作成】

自分以外の家族がいる場合、自分だけでなく、家族のために貯蓄をする方が多いでしょう。

一方、単身世帯の場合、病気や老後への備えの他に、「特に目的がない」という方も一定数います。

子どものために「〇年間で〇万円貯める」など貯蓄目的が明確な方と、なんとなく貯めている方では、貯蓄に対する意識の高さが異なります。

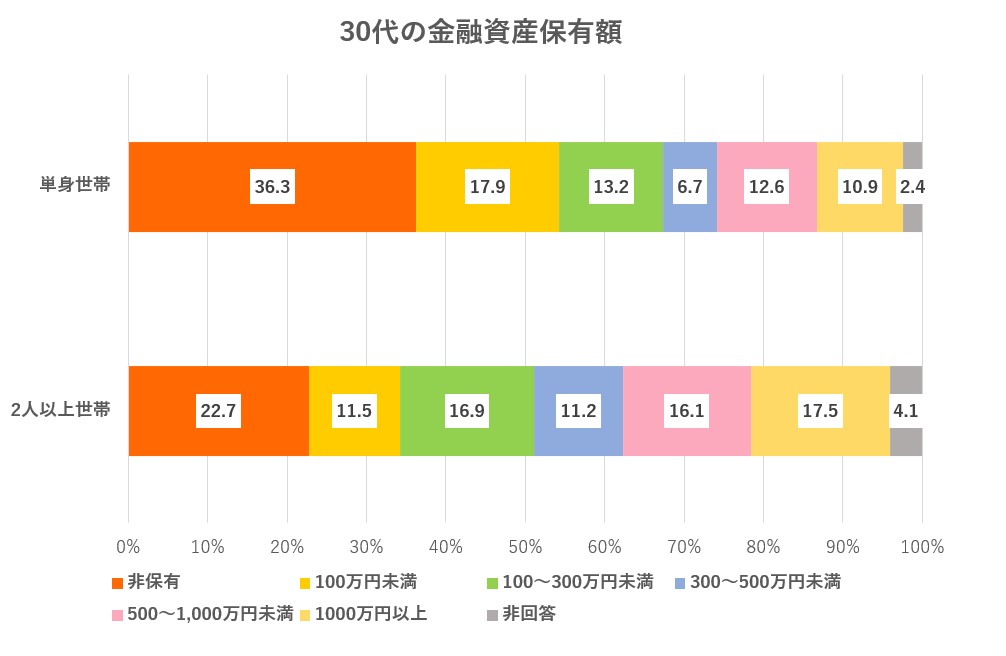

30代で貯蓄額1,000万円は上位何%?

30代で貯蓄額1,000万円以上の方は、単身世帯で10.9%、2人以上世帯で17.5%です。以下のグラフは、30代の金融資産保有額について金額別の割合を示したものです。

【参考元:金融広報中央委員会 家計の金融行動に関する世論調査をもとに当社が独自に作成】

上記のグラフを見ると、全体的に単身世帯の方が貯蓄額が少ない傾向にあります。

貯蓄をしていない方(非保有)と100万円未満の方を合わせると約54%です。2人以上世帯では約34%のため、両者では20%の差があります。

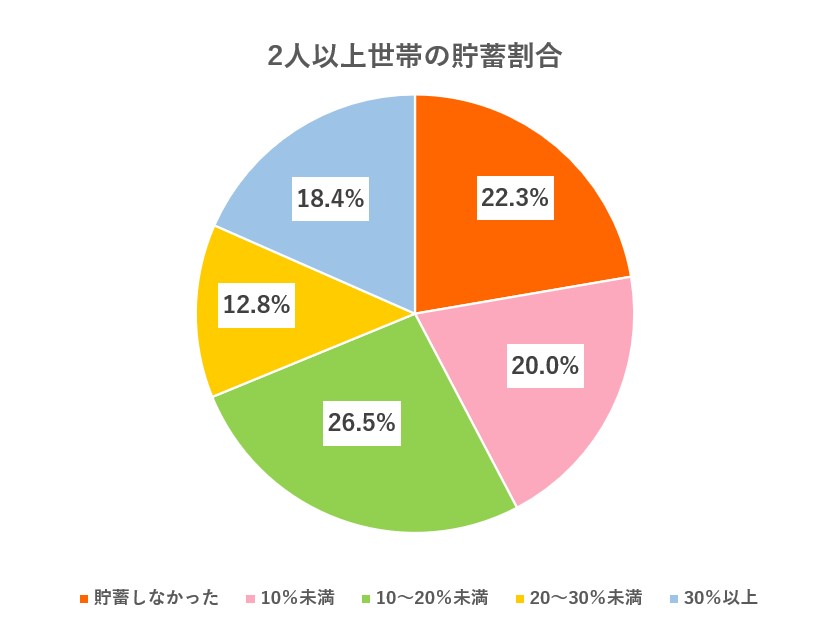

30代は手取りの何%を貯金する?毎月いくら貯金するべき?

これから貯金したいと考えている方は、毎月いくら貯金するべきか気になると思います。

30代が手取りの何%を貯蓄しているかをデータで確認してみましょう。

以下のグラフは、30代が「過去1年間に手取り収入×何%の貯蓄をしたか」について割合別にまとめたものです。

【参考元:金融広報中央委員会 家計の金融行動に関する世論調査をもとに当社が独自に作成】

【参考元:金融広報中央委員会 家計の金融行動に関する世論調査をもとに当社が独自に作成】

2人以上世帯では手取り×10~20%を貯蓄した方が最も多く、単身世帯では貯蓄をしなかった方が最も多いという結果でした。

ただし、どちらの世帯も各割合に大きな偏りがないため、ご自身の家計と相談しつつ、毎月の貯蓄額を検討してみてください。

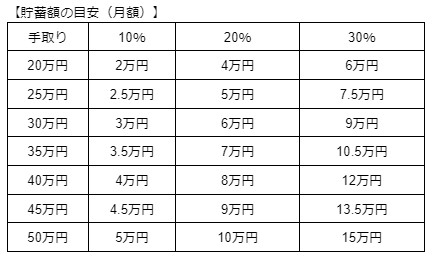

手取り×10~30%貯蓄する場合の目安を以下の表にまとめました。これから貯金を始める方は参考にしてください。

30代が老後に向けて効率良く貯金するには?

30代の方にとって、老後は遠い未来の話です。とはいえ、老後の生活に漠然とした不安を抱いている方も多いでしょう。

老後の資金準備は早ければ早いほど、毎月の負担が軽くなります。不安がある方は一日でも早く準備を始めることをおすすめします。

家計の収支を把握し、固定費を見直す

30代の方は老後まで約30年の期間があるため、継続できる環境を整えることが大切です。

家計の収支を把握し、必要に応じて固定費を見直しましょう。無駄を見直せば、無理をせずに効率良く貯金できます。

家計の収支を見直す際は、以下2つのポイントを意識してみてください。

【ポイント】

- 細かい支出も含めて全て書き出す

- 金額の大きい固定費から見直す

毎月の支出に無駄がないかどうかを確認するために、細かい支出も全て書き出しましょう。

また、節約と聞くと食費を減らすなど「我慢する」というイメージを抱く方もいると思います。

しかし、長期的に貯金をするのであれば、ストレスなく継続できる方法を探すことが大切です。

食費や日用品といった流動費を見直す前に、通信費や家賃など毎月の固定費を見直してみてください。

将来の必要経費を把握する

老後に向けて貯金する際は、老後に必要な金額を把握することが大切です。

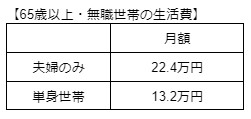

老後資金の目安については、現在の高齢世帯の生活費が一つの目安になります。総務省の調査によると、65歳以上・無職世帯の生活費は以下の通りです。

ただし、生活費は各世帯によって異なります。

趣味や旅行にお金をたくさん使う方、健康状態が芳しくなく医療や介護による費用の負担が大きい方など、人によって異なる点にご注意ください。

また、30代の方の中には、結婚・出産・子育て・マイホーム購入など、人生の大イベントを控えている方も多いでしょう。

それらは数百万円~数千万円単位の大きな支出になるため、老後資金とは別に必要な金額を確認しておきましょう。

ただし、老後資金と同様に、人生の大イベントにかかる費用も個人の選択肢によって大きく異なります。

【例】

- 結婚式・披露宴を行うor行わない

- 子どもは私立or公立に通わせたい

- マイホームは新築or中古住宅を検討したい

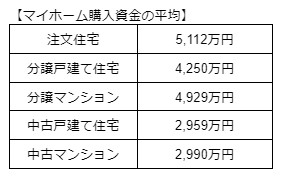

例えば、マイホームの購入といっても、新築・中古のどちらを選択するかで相場が大きく異なります。以下の表は、国土交通省の調査によるマイホーム購入資金の平均をまとめたものです。 参考元:国土交通省|令和3年度 住宅市場動向調査報告書

参考元:国土交通省|令和3年度 住宅市場動向調査報告書

注文住宅と中古マンションでは、購入資金の平均に2,000万円以上の差があります。

人生の選択肢によって将来の必要経費が異なりますので、家計の見直しと併せてライフプランを立てておきましょう。

将来の収入を把握する

老後資金は、多く準備できるほど安心です。とはいえ、現役時代を楽しむためのお金も必要ですよね。

老後資金を効率良く準備するために、将来得られるであろう収入についても確認しましょう。

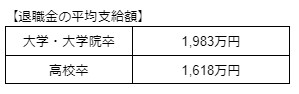

将来得られる収入の代表例は、退職金や年金です。ここでは、退職金と老齢基礎年金・老齢厚生年金の目安を紹介します。

厚生労働省によると、退職金の平均支給額は以下の通りです。

※条件:勤続20年以上かつ45歳以上、管理・事務・技術職の定年退職者

ただし、退職金の有無や計算方法は勤め先によって異なります。詳細は、勤め先の就業規則等をご確認ください。

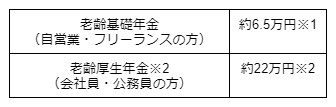

日本年金機構が公表している老齢基礎年金・老齢厚生年金の支給額は、以下の通りです。

※1:満額の場合

※2:賞与を含む平均標準報酬43.9万円(月額)で40年間就業した場合に、夫婦2人が受け取れる金額(老齢基礎年金を含みます)

老齢基礎年金の支給額は、国民年金の加入期間によって異なります。老齢厚生年金の支給額についても、現役時代の月収や厚生年金保険の加入期間などによって異なる点にご注意ください。

節税しながら老後資金を備える方法

30代から老後資金を貯金したい方は、制度を上手に活用して家計の負担を軽くすることも選択肢の一つです。ここでは、節税しながら老後資金に備える方法を3つ紹介します。

iDeCo(イデコ)

iDeCoの正式名称は個人型確定拠出年金で、いわゆる個人で準備する年金です。毎月決まった掛金を拠出し、投資先を自分で選んで運用します。

iDeCoの掛金は、全額「小規模企業共済等掛金控除」の対象になります。これは、配偶者控除や扶養控除と同じ「所得控除」と呼ばれる制度です。

所得税・住民税は所得が高い方ほど負担が大きくなるため、所得控除を利用すると税金の負担が軽くなります。ただし、iDeCoの拠出金額には限度額があり、限度額は個人によって異なるため注意が必要です。

NISA(ニーサ)

NISAは少額投資非課税制度と呼ばれる、個人の資産運用を後押しする制度です。

個別株やETFなどへ投資できる「一般NISA」と毎月同じ金額を積み立て投資する「つみたてNISA」という2つの種類があります。

資産運用で利益が出ると、通常は利益に対して20.315%の税金がかかります。しかし、NISA口座を利用して資産運用すると、利益に対する税金がかかりません。

NISAとつみたてNISAの非課税枠には限度額があるため、検討する際は制度の内容をしっかりと確認しましょう。

不動産投資

不動産投資による節税は「損益通算」という制度を利用します。

損益通算とは、2つ以上の所得の赤字と黒字を相殺し、税金の負担を軽くすることです。

賃貸経営による家賃収入は不動産所得に該当し、所得が生じた分だけ税金がかかります。

ただし、不動産所得は本業の給与所得と損益通算できるため、不動産投資で赤字が生じれば本業の給与所得にかかる税金を節税できます。

赤字と聞くと悪いイメージを抱く方もいるかもしれませんが、減価償却費※を用いた手法はお金の支払いが生じる訳ではありません。

※減価償却費:建物の価値が減少した分を帳簿に計上する際に用いる勘定科目です。

不動産投資による節税は大きな効果を期待できる可能性があるため、高年収の方の税金対策として用いられる手法です。

老後に向けた資産形成を検討している方にとっては、不動産投資も有効的な手段の一つです。

大吉不動産では、不動産投資による資産形成の相談をいつでも受け付けています。興味がある方は、お気軽にご相談ください。

↓↓大吉のお客様事例はコチラ↓↓

お問合せは

お問合せは