2022年10月25日

年収1000万の税金はいくらか?シミュレーションと税金対策を解説

「年収1000万でも生活が苦しいという人がいるのはなぜなのか」

それは日本の所得税・住民税は、高年収の方ほど税金の負担が重くなる仕組みだから。

税金の知識をしっておかないと、年収が上がっても大きな実感を得られない可能性があるでしょう。

ここでは、税金の基本やケース別のシミュレーション、年収1000万を超える方に最適な税金対策について解説します。

↓↓大吉のお客様事例はコチラ↓↓

目次

年収1000万だと税金はいくら?所得税・住民税の仕組み

「年収1000万だと、いくらの税金を納めているのか」気になる方も多いでしょう。

しかし、「年収1000万の所得税は、〇万円です」と一概には言えません。

理由は、年収1000万の方同士でも、家族構成やその方の事情によって税金の対象となる所得が異なるためです。

ここでは、年収1000万の方に向けて所得税・住民税の仕組みを解説します。

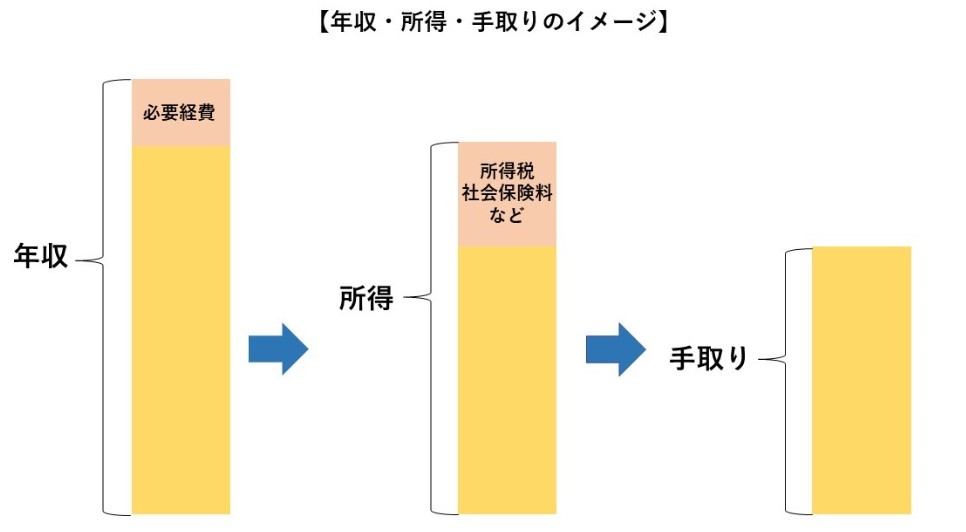

年収・所得・手取りの違い

「年収」とは入ってきたお金の全額、「所得」とは年収から必要経費を引いた金額です。

会社員の場合、会社から支給される給料の全額が「年収」、年収から給与所得控除を引いた金額が「所得」です。

給与所得控除の金額は年収に応じて異なりますが、年収1000万の場合は195万円です。

※23歳未満の扶養親族がいるなど、人によっては控除額が大きくなるケースがあります

「手取り」とは、所得税や社会保険料を差し引いた「手元に残るお金」です。

会社員の場合、税金や社会保険料の徴収を会社が代行してくれるため、銀行口座に毎月振り込まれる金額が手取りになります。

このように、会社が代行して徴収することを「源泉徴収」と呼びます。

年収1000万にかかる税金は、1000万円に対してではなく、「所得」を基準に計算されます。

所得と税金の関係について、もう少し詳しく解説していきましょう。

年収が高いほど所得税・住民税の負担が増える

所得税・住民税は「課税対象となる所得」に税率を掛けて計算するので、所得が高いほど税金の負担が重くなります。

ただし、日本には「所得控除」や「税額控除」という税金の負担が軽くなる制度があるため、それらを上手に活用すると税金対策に繋がります。

配偶者が年収1000万だと、扶養から外れる?

勘違いされることがありますが、年収1000万を超える配偶者を持つ方の全員が扶養から外れる訳ではありません。

ここでの「扶養から外れる」とは、納税者本人が配偶者控除を受けられなくなることを指します。

配偶者控除は、収入が一定金額以下の配偶者をお持ちの方が利用できる控除です。

配偶者控除によって所得が少なくなるため、税金の負担が軽くなります。

配偶者控除の対象となるか否かの条件には「1000万以下」という基準がありますが、金額の対象は納税者の「収入」ではなく「所得」です。

そのため、年収1000万でも条件を満たしていれば配偶者控除の対象になります。

配偶者控除は、「配偶者の収入」と「納税者本人の所得」によって控除額が異なります。収入と所得は別物であるため、混同しないように注意が必要です。

年収1000万でも人によって税額が異なる理由|各種控除について

年収1000万の方同士でも、人によって納める所得税・住民税の税額が異なります。

理由は、家族構成や個人の事情によって、適用される控除額が異なるためです。所得税や住民税は、所得から所得控除を差し引いた「課税所得金額」に税率を掛けて計算します。

収入が同じ方同士であれば、所得控除額が大きい方ほど税金の負担が軽くなります。ここでは、所得控除の種類と概要を紹介しましょう。

【所得控除の一覧】

<保険・医療に関する控除>

・社会保険料控除:健康保険料、厚生年金保険料、雇用保険料などを支払った方への控除

・生命保険料控除:民間の生命保険料や個人年金保険料を支払った方への控除

・地震保険料控除:地震保険料を支払った方への控除

・医療費控除:一定額の医療費を支払った方への控除

<納税者・家族に関する控除>

・配偶者控除、配偶者特別控除:配偶者をお持ちの方への控除

・扶養控除:生計を共にするお子さまや高齢の親族をお持ちの方への控除

・ひとり親控除、寡婦控除:配偶者と離別、死別された方への控除

・勤労学生控除:勤労学生の方への控除

・障害者控除:納税者本人または生計を共にする親族が障害をお持ちの場合の控除

<その他の控除>

・基礎控除:全ての方への控除(合計所得2,500万以下)

・寄付金控除:特定の法人などに寄付をした方、ふるさと納税をした方への控除

・小規模企業共済等掛金控除:iDeCoや個人事業主の方の退職金制度に掛け金を支払った方への控除

・雑損控除:災害、盗難などによって損失を被った方への控除

上記の所得控除には、それぞれ所得や家族に対する要件が定められています。詳細は国税庁の公式サイトをご確認ください。

税額控除によっても税金の負担が異なる

所得控除の他にも「税額控除」と呼ばれる控除があります。税額控除とは、所得税・住民税の税額を算出した後に、一定金額を控除できる制度です。

所得控除は税額を算出する前の所得から控除するもの、税額控除は税額から直接控除するものです。

税額控除には、住宅ローン控除や配当控除などがあります。

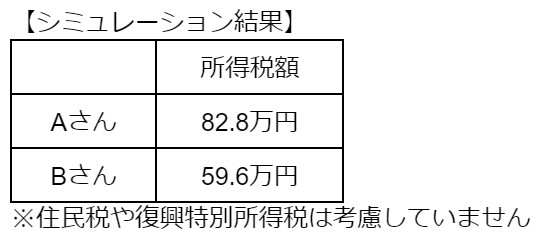

年収1000万の税額シミュレーション【独身・既婚の場合】

年収1000万といっても、人によって適用される控除額が異なるため、正確な税額は算出できません。

ただし、ざっくりとした税額であれば計算できます。

ここでは、以下2つのケースでそれぞれの所得税額をシミュレーションしましょう。

・Aさん(45歳・独身の会社員)

・Bさん(45歳・配偶者、子持ちの会社員)

どちらも年収1000万と仮定します。

ケース1:独身の会社員

45歳・独身の会社員で年収1000万の場合、所得税額の目安は82.8万円です。この他に住民税と復興特別所得税が加算されます。

【計算方法】

給与所得805万円=年収1000万円-給与所得控除195万円

課税総所得金額627.6万円=805万円-所得控除177.4万円※1

所得税82.8万円※2=627.6万円×20%-42.75万円

※1:所得控除の内訳は以下の通りです

・社会保険料控除:129.4万円(健康保険料58万円、厚生年金保険料71.4万円)

・基礎控除:48万円

※2:千円未満を四捨五入しています

ケース2:配偶者・子持ちの会社員

配偶者・子持ちの会社員で年収1000万の場合、所得税額の目安は59.6万円です。

この他に住民税と復興特別所得税が加算されます。

【家族の条件】

配偶者:収入なし

子ども:大学生(20歳)、収入なし

給与所得790万円=年収1000万円-給与所得控除195万円-調整控除額15万円※1

課税総所得金額511.6万円=790万円-所得控除278.4万円※2

所得税59.6万円※3=511.6万円×20%-42.75万円

※1:所得金額調整控除とは、給与収入が850万円を超える方の中で、一定の条件を満たす扶養親族がいる方が受けられる控除です

※2:所得控除の内訳は以下の通りです

・社会保険料控除:129.4万円(健康保険料58万円、厚生年金保険料71.4万円)

・配偶者控除:38万円

・扶養控除:63万円

・基礎控除:48万円

※3:千円未満を四捨五入しています

年収1000万を超える方におすすめの税金対策

日本の所得税・住民税は年収に応じて高くなるため、年収1000万を超えるような高収入の方は、税金対策をしないと損をしてしまいます。

ここでは、高年収の方におすすめの税金対策を4つ紹介しましょう。

iDeCo(イデコ)

iDeCoの正式名称は「個人型確定拠出年金」で、これは個人で準備する年金のことです。

国民年金や厚生年金とは異なり、自分で決めた金額を拠出し、運用先も自分で選びます。

iDeCoで拠出した掛金は「小規模企業共済等掛金控除」が適用されるため、一定の節税効果を得られます。

ただし、iDeCoの拠出額には限度があります。限度額は、勤め先の企業型確定拠出年金の加入状況などによって異なるためご注意ください。

ふるさと納税

ふるさと納税は、地方自治体へ寄付すると一定額の税額控除を受けられる制度です。

寄付先によっては返礼品をもらえるため、お得に節税できます。

ふるさと納税で利用できる控除の種類は「寄付金控除」です。

ふるさと納税による控除額には、上限があります。

ただし、控除額の上限の計算には所得税率や住民税の所得割額が関わるため、所得が高い方ほど控除額が高くなる仕組みです。

不動産投資

不動産投資は、高年収の方の税金対策に適した手法です。

賃貸経営で家賃収入を得ると、「不動産所得」として所得税・住民税の課税対象になります。

ただし、不動産所得が赤字の場合は、給与所得と損益通算して大きな節税効果を得られます。

「赤字」と聞くと悪いイメージを抱く方が多いかもしれませんが、減価償却費を用いた赤字であれば、実際の支出はありません。

減価償却費とは、建物の価値が減少した部分を帳簿に計上する際に用いる勘定科目です。

実際にお金が出ていく訳ではありませんが、物件によっては大きな赤字を出せるため、会社員の方の税金対策に向いています。

損益通算とは、給与所得の黒字分と不動産所得の赤字分を相殺し、給与所得を少なくすることです。

不動産投資による税金対策について気になる方は、お気軽に大吉不動産へご相談ください。

NISA(ニーサ)

NISAとは、個人の投資を後押しするために設けられた制度です。

本業の給与所得に対する節税ではないものの、資産運用したい方にとっては大きなメリットがあります。

通常、株式や投資信託で利益が出ると、利益に対して20.315%の税金がかかります。

しかし、NISA口座で買い付けた一定金額内の金融資産による利益は非課税です。(税金がかかりません)

NISAには、「一般NISA」と「つみたてNISA」があり、前者は個別株の購入など通常の買い付けができるタイプ、後者は毎月1万円ずつなど積み立てで投資するタイプです。

2023年時点で、一般NISAの非課税枠は年間120万円、つみたてNISAの非課税枠は年間40万円です。

ただし、一般NISAは2024年から新しいNISAに生まれ変わる予定で、非課税枠や買い付け方法の変更があるため注意が必要です。

高年収の方こそ、税金対策が大切

日本では、高年収の方ほど税金の負担が重くなります。

年収の割に生活が苦しいと感じる方は、各種控除や制度を利用して税金対策をしましょう。

また、不動産投資における減価償却費を用いた手法は、控除を利用するよりも大きな節税に繋がる可能性を秘めています。

手取り額を少しでも増やしたい高年収の方は、不動産投資を検討してみてはいかがでしょうか。

大吉不動産は、首都圏における収益物件の実績が豊富な不動産会社です。

お客様の利益を第一に考えてご提案しておりますので、興味がある方はお気軽にご相談ください。

お問合せは

お問合せは