2022年10月21日

高収入サラリーマンの節税方法9選&知ると有益な「損益通算」を解説

確定申告をして納税する個人事業主とは異なり、サラリーマンは給与を受け取る前に税金や社会保険料が天引きされる仕組みです。

所得が高い方ほど税金の負担が重くなるため、対策をしないと手取りがどんどん減ってしまいます。

ここでは、サラリーマンの節税方法9選をまとめてご紹介するので、家計の負担を軽くするためにぜひ参考にしてください。

目次

サラリーマンの節税方法9選

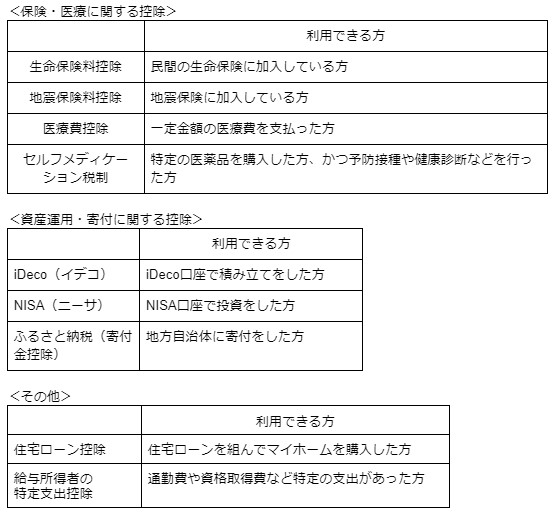

サラリーマンの節税方法9選を特徴別に表にまとめました。気になる節税方法をチェックしてみましょう!

上記は、所得や税金から一定額を控除して税金の負担を軽くできる制度です。

ただし、各控除を利用するためには要件を満たす必要があります。

こちらでは概要のみをご紹介するので、詳細は国税庁の公式サイトなど政府・自治体の情報をご確認ください。

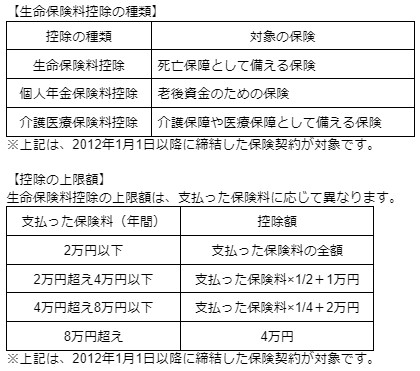

生命保険料控除

生命保険料控除とは、民間の生命保険に加入している方が利用できる制度です。控除の対象となる保険料を支払った場合、最高12万円を所得控除できます。

生命保険料控除には以下3つの種類があります。

控除額の計算は、生命保険料、個人年金保険料、介護医療保険料それぞれ別々に計算します。各控除の上限額は4万円、3種類を合計して最高12万円の控除です。

※保険の契約内容によっては、生命保険料控除の対象外となる場合があります。また、2011年12月31日以前の保険契約については、制度の仕組みが異なります。制度の詳細は、国税庁の公式サイトでご確認ください。

No.1140 生命保険料控除|国税庁_https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1140.htm

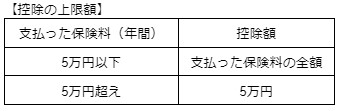

地震保険料控除

地震保険料控除は、マイホームやそれに付帯する家財を対象とした地震保険の保険料を支払った場合に利用できる制度です。地震保険料控除の上限額は5万円となっています。

参考元:No.1145 地震保険料控除|国税庁https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1145.htm

医療費控除

医療費控除は、ご自身や生計を共にするご家族のために医療費を支払った場合に利用できる制度です。控除の上限額は200万円となっています。

【医療費控除の上限額】

支払った医療費の合計額-保険金などで補填される金額※-10万円

※生命保険の給付金や健康保険制度で支給される高額療養費など

【控除の対象になる費用の例】

・通院費

・医療器具、医療品の購入費用

・入院のための部屋代や食事代

・医師による診療の対価

・治療のためのマッサージ

ただし、医療費控除の対象はその年に支払った分のみです。12月31日に未払いの分は翌年分になります。

また、次にご紹介するセルフメディケーション税制と医療費控除は併用できないためご注意ください。

セルフメディケーション税制

セルフメディケーション税制は、医療費控除の特例制度です。

ご自身や生計を共にするご家族が特定の一般用医薬品を購入し、購入金額が1.2万円を超えた場合に利用できます。(控除の上限額8.8万円)

【セルフメディケーション税制の上限額】

支払った一般用医薬品の購入費-保険金などで補填される金額-1.2万円

セルフメディケーション税制の適用を受けるためには、健康診断や予防接種など、健康増進維持・疾病の予防への取り組みをしている必要があります。

また、医療費控除とセルフメディケーションは併用できません。

セルフメディケーション税制の対象となる医薬品については、厚生労働省公式サイト_https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000124853.htmlをご確認ください。

iDeco(イデコ)

ここからは、資産運用や寄付をした時に利用できる節税方法をご紹介しましょう。

iDeco(イデコ)とは、個人型確定拠出年金と呼ばれる「私的年金制度」のことです。

掛け金額や資産の運用先を自分で決めて、積み立てながら老後資金を準備します。

iDecoで拠出した掛け金は、「小規模企業共済等掛金控除」として全額所得控除できます。

また、通常の資産運用で生じた利益には利益×20.315%の税金がかかりますが、iDecoの口座で運用すれば非課税です。(税金がかかりません)

iDecoは、節税しながら資産運用をしたい方に向いています。

ただし、あくまでも老後資金を準備する制度のため、掛け金の引き出しは60歳以降になります。長期的な資産運用が前提となっている点にご注意ください。

また、個人の所得や勤め先によって、毎月拠出できる掛け金の上限額が異なります。詳細はiDeco公式サイトをご確認ください。

NISA(ニーサ)

NISA(ニーサ)とは、少額投資非課税制度と呼ばれる、個人の資産運用を後押しするための制度です。iDecoと混同されやすい制度ですが、iDecoとは異なり、NISA の掛け金はいつでも引き出せます。

NISA は節税しながら資産運用したい方、年金ではなく教育資金や海外旅行など、近い将来の資金準備をしたい方に向いている制度です。

NISAを利用するメリットは、投資で得た利益が非課税になる点です。

ただし、NISAには「一般NISA」と「つみたてNISA」という2つのタイプがあり、それぞれ非課税になる掛け金額の上限や期間が異なります。

※一般NISAは2024年に新制度として生まれ変わります。上記は現行制度の特徴になるので、新制度の詳細は金融庁の公式サイトをご確認ください。

同じNISAでも、「一般NISA」 と「つみたてNISA」 は投資対象や投資スタイルが異なります。

一般NISAは上場株式、ETF、投資信託など投資対象が幅広く、通常の買付と積立投資のどちらも可能です。短期で大きく投資したい方には一般NISAが向いています。

つみたてNISAは、長期・積立・分散投資に適した投資信託のみが対象です。長期でコツコツ投資したい方には、つみたてNISAが向いています。

iDeco(イデコ)・NISA(ニーサ)の違い

iDecoとNISAの違いを表にまとめました。資産運用と節税を両立したい方はぜひ参考にしてください。

ふるさと納税(寄付金控除)

ふるさと納税は、自分で選んだ自治体に寄付をする制度です。ふるさと納税が節税になる理由は、「寄付金控除」を利用できるためです。

ふるさと納税は、一般的な寄付よりも多くの控除を受けられる可能性があります。返礼品をGETしつつ節税したい方は、ぜひ検討してみてください。

ただし、注意が必要な点は、ふるさと納税が「所得控除」ではなく「税額控除」である点です。

【所得控除とは?】

課税所得金額から一定金額を差し引く制度。

【税額控除とは?】

所得控除とは異なり、算出した税額から直接控除する制度。

所得控除は税額を計算する前の所得から差し引くもの、税額控除はすでに算出した税額から差し引くものです。

ふるさと納税は税額から直接控除する「税額控除」のため、多額の寄付をしても納める税金がなければ控除が適用されません。

控除の上限額は個人によって異なるので、必ずしも寄付金額の全額が控除されるとは限らない点に注意が必要です。

住宅ローン控除

住宅ローン控除は、住宅ローンを組んでマイホームを購入した方が利用できる制度です。

住宅ローンの年末残高に対して、毎年一定の割合を所得税から控除できます。(ふるさと納税と同じく税額控除です)

【住宅ローン控除を利用する条件】

・ローンの対象がマイホーム

・住宅の床面積が50m2以上

・住宅ローンの返済期間が10年以上

など ※他にも複数の条件があります。

【住宅ローン控除の上限額】

年末の住宅ローン残高×1%or0.7%

住宅ローン控除は、消費税の増税やコロナ禍の特例措置による延長で制度が少々複雑です。

住宅を購入した年によって制度の内容が異なるため、ここでは概要のみをお伝えしています。

ご不明点がございましたら、大吉不動産へお気軽にご相談ください。

給与所得者の特定支出控除

あまり広く知られていませんが、サラリーマンの方も個人事業主のように仕事に関連する費用を所得控除できる制度があります。

それが「給与所得者の特定支出控除」です。

仕事に関連する費用の合計額が給与所得控除額の2分の1を超える場合、超えた部分の金額を所得控除できます。

【控除の対象となる費用(例)】

・通勤費

・職務上の旅費

・転勤に伴う引っ越し費用

・研修費

・資格取得費

・単身赴任に伴う帰宅旅費

・仕事上の必要経費(書籍代、衣服代、交際費など)

【高年収サラリーマンの裏ワザ】損益通算による節税とは?

高年収サラリーマンの税金対策として、損益通算が有効的な手段の1つです。

損益通算とは、事業や不動産投資で赤字が生じた場合、損失分を給与所得と相殺できる制度になります。

損益通算によって課税対象の所得を減らし、納税額を抑えられる仕組みです。

特に、不動産投資で減価償却費を利用すると大きな節税効果を期待できます。

減価償却とは建物の価値が減少した分を経費として計上することです。

実際の支出を伴わないにも関わらず経費として扱われるため、まさに高年収サラリーマンの裏ワザと言えます。

高年収のサラリーマンが減価償却費を利用して損益通算すれば、大きな節税効果を得られるでしょう。

不動産投資による節税の仕組みについては以下の記事で解説しているので、興味がある人はご覧ください。

まとめ

超少子高齢化社会が進む日本では、今後も税金の負担が増える可能性が高いと言えるでしょう。

ただし、サラリーマンであっても、制度を上手に利用すると大きな節税効果を期待できます。

1年間で節税できる金額が少額でも、長い目で見ると大きな差です。

税金対策は、早く始めるほど高い効果を期待できるので、気になる方法を試してみてください!

お問合せは

お問合せは