2024年03月31日

地震保険って実際どうなのか:泉谷

皆様おはようございます!

営業部の泉谷です。

本日お話するテーマは地震保険についてです。

不動産投資を取り組まれる方は地震保険に加入するか、

または解約するかなど、お考えになられている方も多い

と思いますので、是非最後までお読みいただければ幸いです。

私の実家が石川県の能登地方ということもありまして、

地震保険による保険料の支払を3度ほど受けたことがあります。

実際にどのような仕組みで、支払われるのか、

一連の流れを説明させていただければと思います!

★仕組み

地震保険は必ず火災保険とセットで加入しないといけません。

設定できる上限金額は火災保険での評価額の半分までとなります。

例えば火災保険の上限金額が4,000万円の場合、

地震保険は2,000万円まで組むことが出来ます。

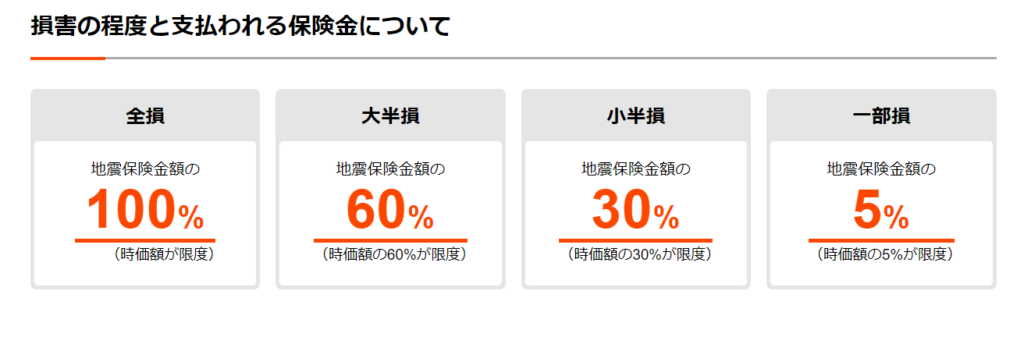

★支払われる金額の目安

火災保険は実際に被害にあった金額を上限の範囲内で補償する内容なのですが、

地震保険の場合は損害の規模に応じて、4段階の定額法で決定します。

・一部損壊 5%

・小半損 30%

・大半損 60%

・全損 100%

このように決まります。

この4段階を決めるのは保険会社によりますが、加点式で躯体や内外装部分、家財などの損傷部分をポイントで積算します。

~ポイント以上は一部損、小半損、、、と決定し、最終的に評価額にそれぞれの掛け目をいれた金額が支払われる流れとなります!

ひとつ注意点を挙げますと地盤の損傷は範囲外という点です。

この点に注意してご自身の保険の見直しや新規加入をご検討いただけますと幸いです。

★最後に

実際に損傷を確認する鑑定員の方が実害を評価しに来てくれるのですが、

評価姿勢としては、何とか損傷ポイントを加点したい。というような姿勢で鑑定して下さります。

実体験としては、自分では見つけられなかった損傷部分も見つけ出して、追加してくれることが多かったです。

いざという時に保険料が支払われるのか不安な方はご安心いただけると幸いです。

本日もお読みいただき、誠にありがとうございました!!

公式LINEでは、日記と新着物件情報を配信しています!😊ぜひご登録ください!

お問合せは

お問合せは

{kind=link}

{kind=link}