2024年04月15日

【最新版】不動産投資ローンの借り方!金融機関一覧・融資戦略を解説

【更新日:2024年1月16日】

大吉不動産の山本です!

今回「不動産投資ローン」について初心者の方向けに細かくまとめました。

- 不動産投資ローンのメリット

- 不動産投資ローンを借りれる金融機関と融資条件

- 最新の融資状況

- 実際の融資の流れ&必要書類一覧

とくに不動産投資ローンの条件は、市況によってめまぐるしく変わるので、大吉スタッフが金融機関に随時確認し更新しています。

他の記事では深堀りできない内容もありますので、ぜひ参考にしてみてください♪

不動産投資ローンを活用するメリット

不動産投資ローンのメリット

不動産投資ローンを活用するメリットは3つあります。

- 少ない資金で資産を増やせる【レバレッジ効果が高い】

- 手持ちの資金に余裕をのこせる

- 団体信用生命保険付きの場合は万が一の際に返済が免除に

一番のメリットは、少ない資金で効率よく資産を増やすことです。

条件次第で、年収の7~10倍の資金を借りることができ、何年もかけてお金をためるよりずっと早く資産を増やせます。

次に、手持ちの資金に余裕を残しておくことで、急なライフプランの変化に備えることができます。

そして団体信用生命保険に加入することにより、万が一何かあった場合、家族に資産という安心を残すことができます。

住宅ローンで不動産投資をするのはNG!

住宅用と偽って住宅ローンを借りて不動産を購入し、他人に貸し出す行為は契約違反でNGです。

最近もテレビで不正ローン問題の特集をされていました。

【#編集部ピックアップ📌】

— テレ東BIZ (@txbiz_ondemand) July 27, 2023

不正ローンで4,000万円 一括返済!?

若者が陥る「#不動産投資」のワナ…#WBS pic.twitter.com/6CqsrX9CbX

発覚すれば、一括返済を求められることになります。

住宅ローンは、不動産投資ローンと比べて低金利でハードルが低く、一時期不正が多発し問題となりました。

そのため現在では各金融機関で、かなり細かくチェックが入るようになっています。

融資をしてしばらくして「実際に住んでいるかどうか」の現地調査をする銀行もあるようです。

もしあなたが、住宅ローンを利用した不動産投資を勧められているなら、その不動産会社とは絶対に取引してはいけません。

不動産投資ローンを扱う金融機関一覧

この章では、主に不動産投資ローンが借りられる金融機関の特徴と条件についてまとめてみました。

(融資状況は経済状況によって変化する場合があります)

★以降は一棟アパートマンションの一覧ですが、区分マンションの場合は大吉にお問合せください。

オリックス銀行

年収:700万円以上(会社員、医者、士業)※お客様の資産背景によっては年収500万円以上からでもお取り組み出来る可能性がございます。

金利:2%前後(お客様のご属性によって2%以下でお取り組み出来る可能性有)

※エリアによって金利上昇の可能性がございます。

頭金:0~10%程度(フルローン可能※物件による)

エリア:原則として、首都圏・近畿圏・名古屋市・福岡市

返済年数

木造・軽量鉄骨:40-築年数

S造:45-築年数

RC造:55-築年数(最長35年)

借入枠:年収の10倍-既存の借入(住宅ローン、カーローン、奨学金)

※年収には給料収入、家賃収入の7割が見られます。

例:年収1,000万円、自宅の借入が4,000万円の場合

10,000万円-4,000万円=6,000万円が借入可能

※あくまで目安。お借入がある方はご相談ください。

法人融資:可能(連帯債務扱い)

特徴:借入が少ない初心者で、1棟目~2棟目に適しています。

他の金融機関と比べ審査スピードが早いので、希望の物件をおさえやすいメリットがあります。

三井トラストローン&ファイナンス

年収:特に規定なし。自営業、会社役員も可。

金利:3.9%~4.3%(借入額が5000万円超で1%優遇)

頭金:20%以上 ※共同担保で物件によってフルローンも可能。

期間:特に規定なし。築古木造タイプの物件でも25年、30年の期間で融資可。

返済年数:25年~30年(最長30年)

法人融資:可能

特徴:共同担保物件があれば、頭金なしで融資をうけれることが最大の特徴。

金利は低いとは言えませんが、築が古い物件も長期でローンを組むことができるのでキャッシュフローが出やすいのがポイントです。

審査が早く、条件が緩いため幅広い方に利用されているローン。

静岡銀行 ※フルローンを受けたいならここ!

年収:700万円以上(会社員※上場企業勤務)

金利:3.6%目安

頭金:0

期間:最長35年

エリア:東京・神奈川全域、千葉県一部(千葉市は全域)、埼玉県一部

法人融資:可(資産管理法人のみ)

特徴:資産状況が良い方であれば、フルローンでとり組める銀行。

2022年4月から諸費用の融資(オーバーローン)も始まりました(物件価格と条件による)。

融資の対象物件は、積算評価を重視しているので、利回りとのバランスが取れる物件が少ない。融資を受ける物件は、販売価格に対して土地積算が70%くらいあると可能性あり。

2023年6月頃からは新たに、新築~築10年、築11年~築26年未満の物件を対象にしたプランも始めました。

詳しくは当社までご相談ください。

香川銀行※個人のみ(法人不可)

年収:500万円以上(会社員、医者、士業、会社役員)

金利:2.5%~3.35%(保証料・団信込み)

エリア:東京駅から電車で1時間程度が融資可能な範囲です。

借入枠:10,000万円迄

頭金:10%~20%程度

期間:木造・軽量鉄骨造は50-築年数、S造・RC造は60-築年数(最大35年)

特徴:年収500万円から可能。オリックス銀行や静岡銀行の規準に満たない方でも相談が可能なため、幅広い方に利用されています。

徳島大正銀行(池袋支店)

年収:1,000万円以上(会社員、医者、士業、会社役員)

金利:2%~2.65%

頭金:10%~20%

期間:木造・軽量鉄骨造は50-築年数、S造・RC造は60-築年数(最長35年)

エリア:池袋から車で1時間程度

借入枠:年収の7倍程度

法人融資:不可

特徴:不動産投資初心者の方へ積極的に融資を展開しています。耐用年数以上の長期のローンを組むことができます。年収条件は高いですが、金利が低いというのが魅力です。

東日本銀行

2021年4月に新築木造アパートの融資が出ました。

大吉不動産では、銀行本部に直接相談ができスピードが速いです。

実際の融資例を記載します。

ご年収1000万以上の方で共同担保、

- 頭金:1割

- 金利:1.5%

- 返済年数:耐用年数以内 ※劣化対策等級2級以上取得で木造であれば融資期間35年まで伸びます。

- 事務手数料:77,000円(共担を1件入れる場合は×2)

特徴:金利と融資期間、事務手数料の安さが魅力。

原則は自己資金が必要ですが、共同担保利用で融資額を伸ばすことが可能です。

地銀・信金

横浜銀行:新築の木造でよくつかわれます。ストラクチャー制度といわれる商品が導入されました。物件評価が高ければフルローンの可能性あり(資産管理法人利用)。

千葉銀行:耐用年数以内のS造・RC造がメイン。自己資金は原則1割が必要。支店によってはフルローンもでるため、こちらの詳細は大吉にご相談ください。

埼玉県某信組:基本は埼玉にお住まい、もしくは埼玉県に隣接している東京エリアの方向けですが、積極的に融資をしているようです。

不動産投資ローン・融資をうけるまでの流れ

実際に融資を受けるには、いくつかステップがあります。

金融機関によってことなりますが一般的な流れを説明します。

① 物件の購入申込

② 金融機関に事前打診をする(★)

③ 事前打診の回答→物件の売買契約を結ぶ

④ 本審査→金融機関へ売買契約書を提出・面談(★)

⑤ 承認がおりたらローン契約を結ぶ(金銭消費貸借契約)

⑤ 融資実行・物件の決済

★ローンの申し込みには書類がいくつか必要になってきます。主に必要な書類をまとめました。

スムーズにいくよう事前に準備をしておくことがおすすめです。

【物件に関する資料】※主に不動産会社が用意する書類

・売買契約書

・家賃表(レントロール)

・物件概要

・建物図面

・公図

・建築確認済証

【申込者本人に関する書類】

・身分証明書

・源泉徴収票

・確定申告書

・既存借り入れの返済予定表

・賃貸借契約書

・通帳の写し(残高がわかるもの)

不動産投資ローン「5つの融資戦略」

最後に、不動産投資を成功するための融資戦略をまとめました。

- 融資の順番

- 金利をふくめた条件のバランス

- 金利上昇リスクへの対策

あわせて4.5で虚偽はしないこと、不動産会社選びのポイントを書いています。

とくに初心者の方はこの項目は事前にチェックしておくといいと思います。

借り入れの順番が大事(住宅ローンとどっちが先に借りたほうがいい?)

投資用のローンの中には総借入額でみる銀行もあります。

その場合住宅ローンを先に借りると、投資用ローンを借りれる額は減ります。

投資用ローンを積極的に借りたい方は、住宅ローンは後回しにされる方の方が多いです。

一棟の物件などでしっかりとキャッシュフローが出る物件を購入していれば、一般的に住宅ローンが借りれないというケースはありません。

一方ワンルームマンション投資は注意が必要です。

ワンルームマンション投資はキャッシュフローが出ずに、家計を圧迫することが多いケースが増えました。

そのため、2020年4月にフラット35で住宅ローンが組みにくくなる制度改定が実施されました。

住宅を買う予定の方は以上の事を頭にいれておいてくといいと思います。

不動産投資ローンの金利が低ければいいのではない

不動産投資においてローンの金利が低いにこしたことはありませんが、低ければ絶対いいかというとそうでもありません。

不動産投資は、以下の組み合わせでキャッシュフローがどれぐらい残るかが重要です。

- 物件の利回り(家賃収入)

- 返済年数

- 金利

金利が低いという理由で、キャッシュフローが出ない物件を決めるのはとてももったいないです。

バランスを考えるようにしましょう。

参考に、イールドギャップ「投資利回りと金利の差」を指標として、投資すべきかどうかをみる考え方もあります。

イールドギャップ=物件の投資利回り-借入金利

例えば、物件の投資利回りが8%、金利が2.5%であれば、イールドギャップは5.5%となります。

このイールドギャップは何パーセント以上あれば良いと指標はなく、立地や築年数でどこまでリスクをとっているのかが重要です。

また、ローンの返済年数との関係がとても重要で、短い年数で融資を組むのであれば高めに設定しないとキャッシュフローは出ません。

ただ、参考としては、30年や35年の融資を組むのであれば5.5%~6%は最低でも欲しいところです。

注意したいのはマイナスキャッシュフローで避けたほうが無難です。

ワンルームマンション投資の場合マイナス収支で提案されることがほとんどです。

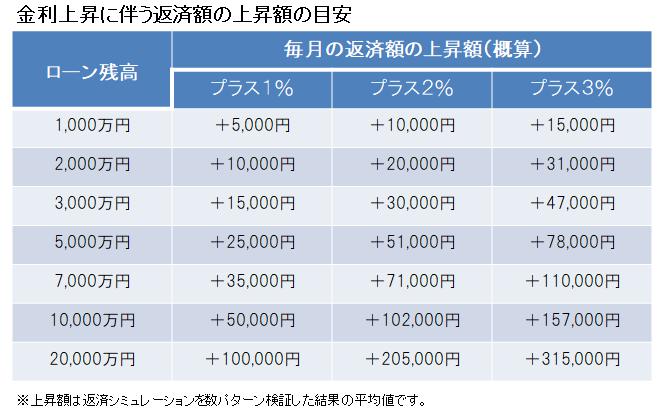

金利上昇リスクへの備えもしておく

戦争の影響で円安が進み、いよいよ日本も金利上昇のリスクが警戒されます。

現状低金利であるとはいえ、常に2~3%程度の金利上昇は当然に想定して借入をするべきです。

以下をみても数%の違いで毎月の返済額に大きく影響することがわかります。

金利上昇時は、繰り上げ返済をして返済期間を短くすることによりその上昇分の負担を補うことができます。

繰上げ返済には、

①毎月の返済額を減らす

②返済期間を短縮する

2つの方法があります。①ではなく、②の期間短縮の方法を選んでください。

低金利のうちに貯金(キャッシュ)を増やし、金利が上昇した時に繰り上げ返済をして金利上昇分のリスクを軽減する。

また、出来るだけ早く一戸目のローンを完済し、一戸目の家賃を同じ要領で二戸目のローン返済に充てると一戸目より早く二戸目ローンの完済ができます。

さらに1戸目と2戸目の家賃を三戸目、さらに四戸目・・返済していけばそのスピードはどんどん加速し、結果金利のリスクもおさえることができます。

虚偽の申告は絶対してはいけない

ローンを活用して効率よく資産を増やしていくためには、金融機関と上手につき合っていくことが必要です。

なので審査書類に虚偽の記載、提出書類の偽造は絶対してはいけません。

スルガ銀行において、源泉徴収票を改ざんして収入を多く見せるなどといった不正融資が問題となったのは記憶に新しいですね。

不正融資問題の件以来、金融機関の目はかなり厳しくなっています。

審査で不正が発覚した際は今後どんなことがあっても一切取引してもらえません。

しかし当たり前にだめなことを提案してしまう不動産業者が残念ながらいまだに存在するようです。

「みんなやっているから」といってすすめてくる業者には注意です。取引しては絶対だめです。

戦略をもって提案できる不動産会社に相談する

不動産投資ローンは、その人の状況(年収・勤務状況・資産状況)によって条件が違います。

借りれるローンの金額も異なるので、年収がそこまで高くない方、頭金が少ない方などは特に戦略をもって臨む必要があります。

融資事情に関しては、不動産会社が詳しいので、いくつかの会社に聞いてみるのも一つの手です。

その場合は、

① 将来的にどのくらいの収入(家賃)をうけとりたいのか

② そうなるためにどのように資産を増やしていくべきか

③ 今自分自身がどのくらい融資がうけられるのか

ライフプランをじっくりヒアリングしたうえで、融資戦略を提案してくれるような不動産会社を選びましょう。

【参考記事】相談してはいけない会社の特徴をまとめているのでご参考ください

【融資のご相談はお気軽に】大吉での個別相談でできることをまとめています

まとめ

不動産投資ローンの融資条件は、市況や社会情勢によって刻々とかわっていきます。

「金融機関の融資動向」こまめにチェックし、どういった順序で借りるか、金利上昇リスクにどう対策をとっていくかなど「戦略」をもって効率的に資産を増やしていきましょう。

お問合せは

お問合せは